Das verteilte Vermögen Wie die Blockchain neuen Reichtum schafft

Der schillernde Reiz von Bitcoin und die schwindelerregenden Kursanstiege von Altcoins sind für viele zum Synonym für Blockchain und Vermögensbildung geworden. Man verliert sich leicht in der Geschichte vom schnellen Reichtum und dem Versprechen über Nacht. Doch wer sich nur auf spekulativen Handel konzentriert, verliert den Blick fürs Ganze – oder gar für das gesamte Ökosystem. Die wahre Magie der Blockchain, ihr Potenzial zur Vermögensbildung, liegt nicht nur im digitalen Gold, sondern in der zugrundeliegenden Architektur aus Vertrauen, Transparenz und Dezentralisierung. Es ist ein Paradigmenwechsel, der uns von geschlossenen Systemen hin zu einer Ära führt, in der Werte auf bisher unvorstellbare Weise geschaffen, ausgetauscht und besessen werden können.

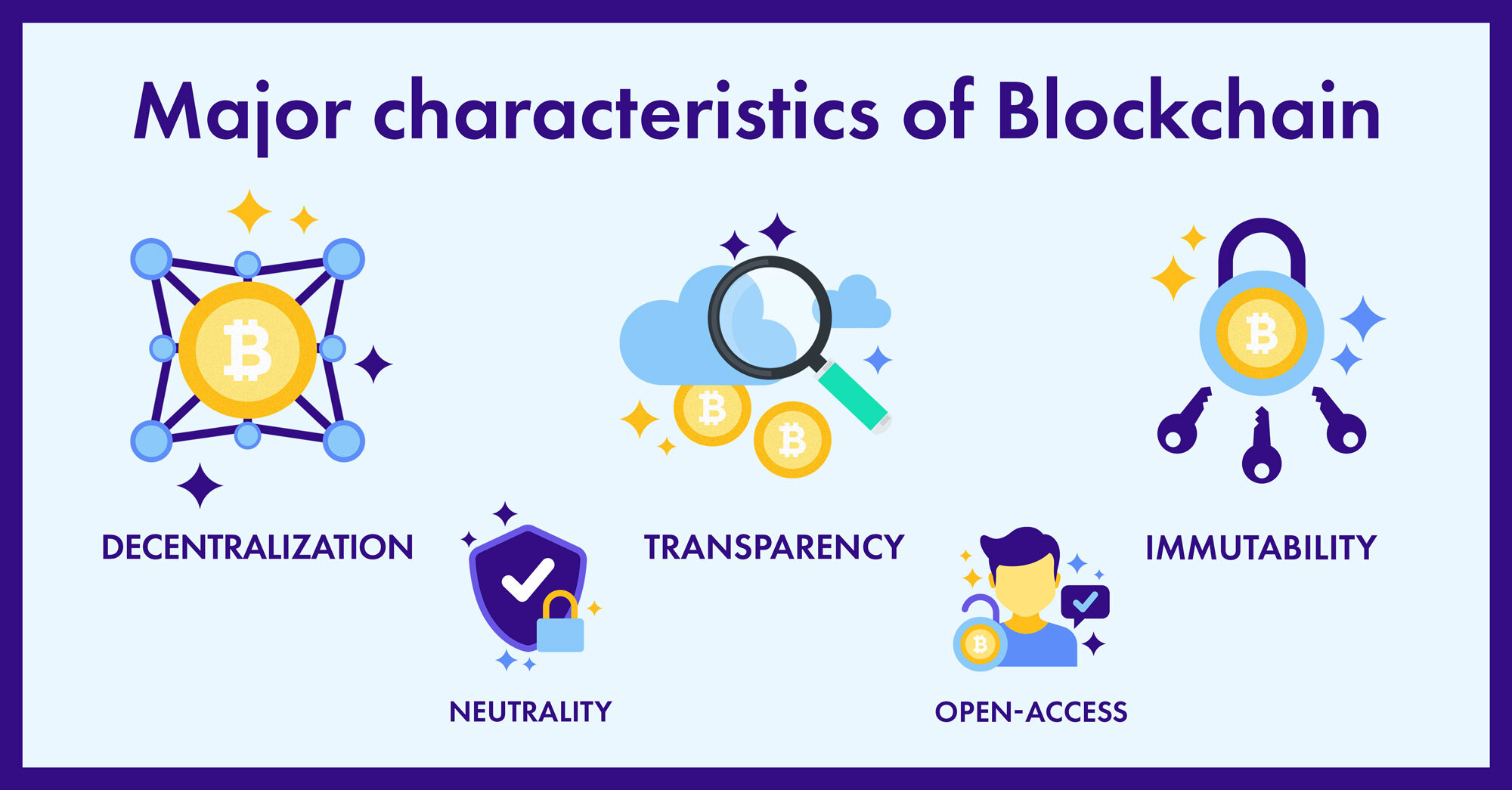

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames Notizbuch vorstellen, das jeder im Netzwerk einsehen kann. Einmal eingetragen, lässt sich der Inhalt nur mit Zustimmung aller Beteiligten löschen oder ändern. Diese grundlegende Eigenschaft macht Intermediäre – Banken, Broker und Zentralbanken – überflüssig, die historisch den Kapitalfluss und damit die Vermögensbildung kontrolliert haben. Jahrhundertelang war der Zugang zu Finanzdienstleistungen, die Kapitalbeschaffung oder auch der Eigentumsnachweis ein Privileg, oft abhängig von Standort, Kreditwürdigkeit oder bestehenden Beziehungen. Die Blockchain hingegen ist von Natur aus demokratisch.

Eine der wirkungsvollsten Methoden der Blockchain zur Vermögensbildung ist die Tokenisierung. Dabei werden reale oder digitale Vermögenswerte als digitale Token auf einer Blockchain abgebildet. Stellen Sie sich vor, Sie besäßen einen Anteil an einem Wolkenkratzer, einem Kunstwerk oder sogar geistigem Eigentum – alles repräsentiert durch einzigartige digitale Token. Dies hat weitreichende Auswirkungen auf Liquidität und Zugänglichkeit. Traditionell sind hochwertige Vermögenswerte illiquide und für den Durchschnittsbürger unerschwinglich. Die Tokenisierung zerlegt diese Vermögenswerte in kleinere, überschaubare Einheiten und macht sie so einem deutlich breiteren Anlegerkreis zugänglich. Dadurch wird Kapital freigesetzt, das zuvor in unzugänglichen Vermögenswerten gebunden war. Für Vermögensinhaber bedeutet dies höhere Liquidität und den Zugang zu einem globalen Investorenkreis. Anlegern eröffnen sich Diversifizierungsmöglichkeiten in Anlageklassen, von denen sie zuvor nur träumen konnten. Die Teilhaberschaft demokratisiert Investitionen und ermöglicht es nicht nur Wohlhabenden, sondern jedem mit einem Smartphone und Internetanschluss, Vermögen aufzubauen.

Über traditionelle Vermögenswerte hinaus ermöglicht die Blockchain die Schaffung völlig neuer Wertformen. Decentralized Finance (DeFi) ist ein schnell wachsendes Ökosystem, das auf öffentlichen Blockchains, vorwiegend Ethereum, basiert und darauf abzielt, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel dezentral und ohne Genehmigungspflichten abzubilden. Hierbei automatisieren Smart Contracts – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind – Finanzprozesse. Dadurch entfallen der Aufwand, die Gebühren und die Ineffizienzen des traditionellen Finanzwesens. Nutzer können ihre Krypto-Assets verleihen und Zinsen verdienen, Kredite gegen ihre Bestände ohne Bonitätsprüfung aufnehmen und direkt miteinander handeln – alles durch Code und nicht durch Intermediäre. Das hier liegende Potenzial zur Vermögensbildung ist immens, nicht nur für die Entwickler, die diese Plattformen erstellen, sondern auch für die Nutzer, die an diesen neuen Finanzinstrumenten teilnehmen, passives Einkommen erzielen und ihre digitalen Portfolios ausbauen können.

Darüber hinaus fördert die Blockchain neue Eigentums- und Beteiligungsmodelle. Man denke beispielsweise an dezentrale autonome Organisationen (DAOs). Diese Organisationen werden durch Code und die Gemeinschaft gesteuert, wobei Token-Inhaber über Vorschläge und die Ausrichtung der Organisation abstimmen können. Dadurch verschiebt sich die Macht von einer zentralisierten Managementstruktur hin zur Gemeinschaft der Stakeholder. Wenn eine DAO erfolgreich ist, profitieren ihre Token-Inhaber, die im Wesentlichen Miteigentümer sind, direkt. Dies schafft einen starken Anreiz zur Beteiligung und zum Beitrag und bringt die Interessen des Einzelnen mit dem Erfolg der Gemeinschaft in Einklang. Wohlstand entsteht nicht nur durch finanzielle Investitionen, sondern auch durch aktive Beteiligung, Innovation und Governance.

Das Konzept der digitalen Knappheit ist ein weiterer Mechanismus zur Wertschöpfung, der durch die Blockchain ermöglicht wird. Nicht-fungible Token (NFTs) erlauben beispielsweise die Erstellung einzigartiger, verifizierbarer digitaler Objekte. Obwohl sie ursprünglich für digitale Kunst populär wurden, bieten NFTs weit darüber hinaus Anwendungsmöglichkeiten, darunter digitale Identität, Ticketing und In-Game-Assets. Der Nachweis des Besitzes eines einzigartigen digitalen Objekts schafft einen inhärenten Wert. Mit dem Wachstum der digitalen Welt wird auch die Nachfrage nach verifizierbarem Besitz digitaler Güter und Erlebnisse weiter steigen und neue Märkte und Einnahmequellen für Kreative und Sammler gleichermaßen erschließen. Es geht nicht nur um den Besitz eines JPEGs, sondern um den Besitz eines verifizierbaren Stücks digitaler Geschichte oder eines einzigartigen digitalen Erlebnisses – ein Konzept, das unserem angeborenen Bedürfnis nach Besitz und Herkunft entgegenkommt.

Darüber hinaus ist die Blockchain ein starker Motor für finanzielle Inklusion. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind aufgrund fehlender traditioneller Angebote von der Weltwirtschaft ausgeschlossen. Blockchain-basierte Lösungen können diese traditionellen Hürden überwinden. Mit einem Smartphone können Einzelpersonen eine digitale Geldbörse eröffnen, an globalen Märkten teilnehmen, Geldüberweisungen sofort und kostengünstig empfangen und sogar Mikrokredite aufnehmen. Dies stärkt die Position von Menschen in Entwicklungsländern und ermöglicht ihnen, zu sparen, zu investieren und am Vermögensaufbau teilzuhaben – auf eine Weise, die zuvor unmöglich war. Es geht darum, Chancen zu demokratisieren und denjenigen eine Stimme und ein Mitspracherecht in der Weltwirtschaft zu geben, die historisch benachteiligt waren. Der hier geschaffene Wohlstand ist nicht nur monetär, sondern auch Ausdruck von Selbstbestimmung, Handlungsfähigkeit und wirtschaftlicher Teilhabe. Die zugrundeliegende Technologie, die in einem vertrauenslosen Umfeld Vertrauen schaffen kann, ist der wahre Katalysator für diesen verteilten Wohlstand.

Die durch die Blockchain-Technologie ausgelöste Revolution reicht weit über die anfänglichen Spekulationsblasen und das Versprechen von digitalem Gold hinaus. Ihr wahrer Einfluss auf die Vermögensbildung ist tief in die Art und Weise verwoben, wie wir mit Werten, Eigentum und Chancen umgehen. Indem sie traditionelle Kontrollmechanismen auflöst und ein Umfeld nachweisbaren Vertrauens schafft, eröffnet die Blockchain nicht nur neue Wege, Geld zu verdienen, sondern verändert die Wirtschaftslandschaft grundlegend. Dieser Wandel wird durch Innovation, Dezentralisierung und ein schnell wachsendes Ökosystem von Anwendungen vorangetrieben, die Kapital freisetzen und Einzelpersonen weltweit stärken.

Einer der wichtigsten Wege zur Vermögensbildung führt über die Entwicklung und Nutzung dezentraler Anwendungen (dApps). Im Gegensatz zu herkömmlichen Anwendungen, die auf zentralen Servern eines einzelnen Anbieters laufen, nutzen dApps ein Peer-to-Peer-Netzwerk, typischerweise eine Blockchain. Diese inhärente Dezentralisierung bietet zahlreiche Vorteile, die sich in wirtschaftlichen Chancen niederschlagen. Für Entwickler bedeutet dies, robustere, zensurresistentere und transparentere Anwendungen zu entwickeln. Dies kann zu einer höheren Nutzerakzeptanz und -bindung führen, da Nutzer Plattformen bevorzugen, die mehr Kontrolle über ihre Daten und eine gerechtere Wertverteilung ermöglichen. Für Nutzer wiederum bieten dApps neue Möglichkeiten, Geld zu verdienen, Transaktionen durchzuführen und an digitalen Wirtschaftssystemen teilzuhaben. Beispielsweise ermöglichen auf Blockchain basierende Play-to-Earn-Gaming-Plattformen Spielern, durch die Teilnahme am Spiel Kryptowährung und NFTs zu verdienen und so ihre Freizeit in eine Einnahmequelle zu verwandeln. Ebenso können dezentrale Social-Media-Plattformen Nutzer mit Token für die Erstellung und Nutzung von Inhalten belohnen und damit die werbedominierten Modelle traditioneller sozialer Netzwerke in Frage stellen. Der hier generierte Reichtum ist ein direktes Ergebnis der Beteiligung und des Beitrags der Nutzer, wodurch eine symbiotischere Beziehung zwischen Plattformen und ihren Gemeinschaften entsteht.

Die Fähigkeit der Blockchain, ein sicheres und transparentes digitales Identitätsmanagement zu ermöglichen, bietet auch ein überzeugendes Argument für die Schaffung von Wohlstand. In einer zunehmend digitalisierten Welt ist unsere Identität unser Schlüssel zum Zugang zu Dienstleistungen, zur Teilnahme an Märkten und zur Verifizierung unserer Daten. Aktuell sind unsere digitalen Identitäten fragmentiert und werden oft von Drittanbietern kontrolliert, wodurch sie anfällig für Datenlecks und Missbrauch sind. Die Blockchain bietet eine Lösung für selbstbestimmte Identität, bei der Einzelpersonen die volle Kontrolle über ihre persönlichen Daten haben und selbst entscheiden können, welche Informationen sie mit wem teilen. Dies hat erhebliche wirtschaftliche Auswirkungen. Für Unternehmen reduzieren verifizierbare digitale Identitäten Betrug und optimieren die Kundenregistrierung. Für Privatpersonen eröffnen sich Möglichkeiten zur Monetarisierung ihrer Daten, falls gewünscht, oder sie gewährleisten einfach einen effizienteren und sichereren Zugang zu Dienstleistungen. Stellen Sie sich eine Zukunft vor, in der Ihre verifizierten Daten auf einer Blockchain Ihnen weltweit nahtlosen Zugang zu Finanzdienstleistungen, Gesundheitsversorgung oder Bildungsangeboten ermöglichen – ohne endlosen Papierkram. Dieses gesteigerte Vertrauen und die erhöhte Effizienz tragen direkt zur wirtschaftlichen Produktivität und damit zur Schaffung von Wohlstand bei.

Darüber hinaus revolutioniert die Blockchain das Lieferkettenmanagement und die Logistik, die entscheidende Komponenten des globalen Handels und damit der Wertschöpfung darstellen. Durch die Bereitstellung eines unveränderlichen und transparenten Protokolls jeder Transaktion und Warenbewegung kann die Blockchain Betrug, Fälschung und Ineffizienzen drastisch reduzieren. Dies führt zu Kosteneinsparungen für Unternehmen, die an die Verbraucher weitergegeben oder reinvestiert werden können und so das Wirtschaftswachstum fördern. Für Verbraucher bedeutet dies mehr Vertrauen in die Echtheit und Herkunft der gekauften Produkte – von Luxusgütern bis hin zu Arzneimitteln. Dieses gestärkte Vertrauen kann die Nachfrage ankurbeln und Marken, die auf Transparenz setzen, Mehrwert bieten. Der daraus resultierende Nutzen besteht in weniger Abfall, höherer Effizienz und einem robusteren und vertrauenswürdigeren globalen Handelssystem. Es geht darum, die bestehende Wirtschaft durch verifizierbare Daten zu optimieren.

Das Konzept dezentraler Datenmarktplätze ist ein weiteres Feld, auf dem die Blockchain neue Wertschöpfungspotenziale erschließt. Derzeit werden riesige Datenmengen von wenigen Großkonzernen gesammelt und oft kontrolliert, ohne dass die einzelnen Datenerzeuger direkt davon profitieren. Die Blockchain ermöglicht Peer-to-Peer-Datenmarktplätze, auf denen Einzelpersonen ihre Daten sicher und anonym direkt an Forscher, Unternehmen oder KI-Entwickler weitergeben oder verkaufen und dafür Kryptowährung erhalten können. Dies stärkt nicht nur die Eigenverantwortung der Einzelpersonen für ihren digitalen Fußabdruck, sondern fördert auch Innovationen durch den Zugang zu vielfältigen und wertvollen Datensätzen. Das Potenzial zur Wertschöpfung liegt in der Demokratisierung des Datenzugangs, der sich zunehmend zu einem der wertvollsten Güter im digitalen Zeitalter entwickelt.

Mit Blick auf die Zukunft ist das Potenzial der Blockchain-Technologie zur Förderung von Innovation und Unternehmertum nahezu grenzenlos. Sie bietet einen idealen Nährboden für neue Geschäftsmodelle, die nicht durch veraltete Systeme und Intermediäre der Vergangenheit belastet sind. Startups können die Blockchain nutzen, um Kapital durch Token-Verkäufe (ICOs, STOs) zu beschaffen, ein globales Publikum direkt zu erreichen und engagierte Nutzergemeinschaften aufzubauen, die gleichzeitig Anteilseigner sind. Die niedrigeren Markteintrittsbarrieren für die Gründung neuer Unternehmen und die Möglichkeit, durch Tokenomics innovative Anreizstrukturen zu schaffen, ermöglichen die Umsetzung von mehr Ideen und führen zu einer dynamischeren und wettbewerbsfähigeren Wirtschaftslandschaft. Der hier generierte Wohlstand liegt nicht nur im Erfolg einzelner Unternehmen, sondern in der allgemeinen Beschleunigung von Innovationen und der Schaffung neuer Branchen und Arbeitsplätze.

Zusammenfassend lässt sich sagen, dass die spekulativen Gewinne von Kryptowährungen zwar Schlagzeilen machen, die tiefergehende und nachhaltigere Vermögensbildung durch die Blockchain-Technologie jedoch auf einer anderen, weitreichenderen Ebene stattfindet. Sie zeigt sich in der Demokratisierung des Kapitalzugangs durch Tokenisierung, der Effizienz und Innovation, die durch DeFi und dApps gefördert werden, der Stärkung des Einzelnen durch selbstbestimmte Identität und Datenhoheit sowie der Optimierung des globalen Handels durch transparente Lieferketten. Blockchain ist nicht bloß eine neue Anlageklasse; sie ist eine grundlegende Technologie, die die Infrastruktur des Vertrauens und des Wertetauschs neu gestaltet und den Weg für eine inklusivere, effizientere und letztlich gerechtere Vermögensverteilung im digitalen Zeitalter und darüber hinaus ebnet.

Das Summen der Server, das Leuchten der Bildschirme, der blitzschnelle Werttransfer über Kontinente hinweg – das ist die Symphonie des digitalen Finanzwesens, eine Kraft, die unser Verhältnis zum Geld grundlegend verändert hat. Vorbei sind die Zeiten, in denen Finanztransaktionen auf traditionelle Banken und Papierbücher beschränkt waren. Wir leben heute in einem Zeitalter, in dem unser Finanzleben zunehmend mit der digitalen Welt verknüpft ist und ein komplexes Geflecht aus Daten, Algorithmen und sofortiger Vernetzung bildet. Es geht hier nicht nur um Bequemlichkeit; es ist ein Paradigmenwechsel, der den Zugang zu Finanzdienstleistungen demokratisiert und, vielleicht noch spannender, die Art und Weise der Einkommensgenerierung selbst neu definiert hat.

„Digitale Finanzen, digitales Einkommen“ ist mehr als nur ein einprägsamer Slogan; er verdeutlicht die enge Verbindung zwischen diesen beiden Säulen der modernen Wirtschaft. Mit der zunehmenden Digitalisierung der Finanzsysteme verändern sich auch die Wege, auf denen wir unseren Lebensunterhalt verdienen. Der klassische Acht-Stunden-Tag ist zwar immer noch weit verbreitet, aber nicht mehr der alleinige Maßstab für finanziellen Erfolg. Der Aufstieg der Gig-Economy, angetrieben von Online-Plattformen, hat ein Universum flexibler Arbeitsmöglichkeiten eröffnet, das es Einzelpersonen ermöglicht, ihre Fähigkeiten und ihre Zeit selbstbestimmt zu monetarisieren. Von freiberuflichen Grafikdesignern, die Logos für Kunden am anderen Ende der Welt entwerfen, bis hin zu Fahrern von Fahrdiensten, die durch die Straßen der Stadt fahren – digitale Plattformen sind die Kanäle für diese neue Welle der Einkommensgenerierung. Diese Plattformen sind oft nahtlos in digitale Zahlungssysteme integriert, sodass Einnahmen mit beispielloser Leichtigkeit erfasst, empfangen und verwaltet werden können.

Dieser Wandel hat tiefgreifende Auswirkungen auf unser Verständnis von Beschäftigung und Wertschöpfung. Das Konzept einer einzigen, lebenslangen Karriere verliert an Bedeutung. Stattdessen erschließen sich immer mehr Menschen diverse Einkommensquellen, oft eine Mischung aus traditioneller Beschäftigung, freiberuflicher Tätigkeit und sogar passivem Einkommen aus digitalen Vermögenswerten. Digitale Finanzdienstleistungen bilden die entscheidende Infrastruktur für diese Diversifizierung. Digitale Geldbörsen sind beispielsweise allgegenwärtig und ermöglichen die sichere und schnelle Speicherung und Überweisung von Geldern. Online-Banking-Plattformen bieten ausgefeilte Tools für Budgetplanung, Investitionen und die Verwaltung mehrerer Konten und geben Nutzern so mehr Kontrolle über ihre finanzielle Zukunft.

Die Auswirkungen auf die finanzielle Inklusion sind ebenfalls enorm. Jahrzehntelang blieben große Teile der Weltbevölkerung von traditionellen Finanzinstituten unterversorgt und sahen sich mit Hürden wie Entfernung, Kosten und Dokumentationspflichten konfrontiert. Digitale Finanzdienstleistungen beseitigen diese Barrieren jedoch. Mobile Zahlungsdienste haben den Zugang zu Finanzdienstleistungen in Entwicklungsländern revolutioniert und ermöglichen es Einzelpersonen, Geld zu senden und zu empfangen, Rechnungen zu bezahlen und sogar Mikrokredite mit nur einem Mobiltelefon aufzunehmen. Dies hat nicht nur die Lebensgrundlagen verbessert, sondern auch eine stärkere wirtschaftliche Teilhabe gefördert. Der durch diese Transaktionen entstehende digitale Fußabdruck kann sogar als eine Art Kredithistorie dienen und so den Zugang zu weiteren finanziellen Möglichkeiten eröffnen.

Über alltägliche Transaktionen und flexibles Arbeiten hinaus demokratisiert die digitale Finanzwelt auch Investitionen. Dank Online-Brokerage-Plattformen und Robo-Advisors hat sich der Einstieg ins Investieren deutlich erleichtert. Privatpersonen können nun mit relativ geringem Kapitaleinsatz in Aktien, Anleihen und sogar alternative Anlagen investieren, oft mit automatisierter Portfolioverwaltung. Diese Zugänglichkeit ermöglicht es mehr Menschen, am Vermögensaufbau teilzuhaben und über die reine Einkommenserzielung hinaus langfristige finanzielle Sicherheit zu schaffen. Der zunehmende Anteilsbesitz, der durch digitale Plattformen ermöglicht wird, demokratisiert den Zugang zu hochwertigen Vermögenswerten wie Immobilien und Kunstwerken zusätzlich und erlaubt es auch Privatpersonen, in ehemals exklusive Märkte zu investieren.

Die grundlegende Technologie, die diesen Wandel antreibt, ist natürlich Fintech – die Finanztechnologie. Fintech umfasst ein breites Spektrum an Innovationen, von mobilen Zahlungs-Apps und Peer-to-Peer-Kreditplattformen bis hin zu Blockchain-Technologie und Kryptowährungen. Diese Innovationen sind nicht bloß inkrementelle Verbesserungen; sie sind disruptive Kräfte, die etablierte Finanzmodelle in Frage stellen und völlig neue Möglichkeiten schaffen. Insbesondere die Blockchain birgt mit ihrer inhärenten Transparenz, Sicherheit und Dezentralisierung ein immenses Potenzial, Finanzprozesse weiter zu optimieren, Transaktionskosten zu senken und neuartige Formen digitalen Eigentums und Werttransfers zu schaffen. Wir erleben die Anfänge dieses Potenzials mit dem Aufstieg von Decentralized Finance (DeFi), das darauf abzielt, traditionelle Finanzdienstleistungen auf eine erlaubnisfreie, offene und transparente Weise nachzubilden, oft basierend auf Smart Contracts in Blockchain-Netzwerken. Dieses junge Feld verspricht noch mehr Autonomie und Kontrolle über die eigenen Finanzanlagen und verwischt die Grenzen zwischen digitaler Finanzierung und digitalem Einkommen weiter.

Die Auswirkungen auf den Einzelnen sind tiefgreifend. Wer heute digital versiert ist, kann seine Finanzen verwalten, Einkommen aus verschiedenen Quellen generieren, klug investieren und auf einen globalen Markt zugreifen – alles bequem per Smartphone. Diese Verschmelzung von digitalen Finanzdienstleistungen und digitalem Einkommen schafft eine neue Klasse wirtschaftlich unabhängiger Menschen, die in der Lage sind, sich in der komplexen Welt der modernen Wirtschaft zurechtzufinden und erfolgreich zu sein. Es ist eine Welt, in der Ihre Fähigkeiten, Ihre Zeit und Ihre digitale Präsenz sich direkt in greifbare finanzielle Vorteile umwandeln lassen, ermöglicht durch ein hochentwickeltes und sich ständig weiterentwickelndes digitales Finanzökosystem.

Die digitalen Strömungen im Finanz- und Einkommensbereich sind nicht statisch; sie bilden einen dynamischen, stetig fließenden Strom, der fortwährend von Innovationen und sich wandelndem Nutzerverhalten geprägt wird. Je tiefer wir in das Konzept von „Digital Finance, Digital Income“ eintauchen, desto deutlicher wird, dass es sich nicht um ein Ziel, sondern um eine kontinuierliche Reise der Anpassung und der sich bietenden Chancen handelt. Die anfängliche Demokratisierung des Zugangs und der Aufstieg flexibler Arbeitsformen sind lediglich die ersten Kapitel dieser sich entfaltenden Entwicklung. Die nächsten Schritte versprechen noch tiefgreifendere Veränderungen in der Art und Weise, wie wir unser Wirtschaftsleben konzeptualisieren und gestalten.

Eine der bedeutendsten aktuellen Entwicklungen ist die zunehmende Reife digitaler Währungen und dezentraler Finanzdienstleistungen (DeFi). Kryptowährungen wie Bitcoin haben zwar aufgrund ihrer Volatilität Schlagzeilen gemacht, doch die zugrundeliegende Blockchain-Technologie erweist sich als fruchtbarer Boden für Innovationen. DeFi-Anwendungen bieten Alternativen zu traditionellen Bankdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und sogar Versicherungen – ganz ohne Zwischenhändler. Dadurch eröffnen sich Möglichkeiten, passives Einkommen mit digitalen Vermögenswerten zu erzielen, leichter und potenziell zu niedrigeren Zinsen Kredite zu erhalten und mit beispielloser Autonomie an den globalen Finanzmärkten teilzunehmen. Für diejenigen, die die Komplexität und die Risiken verstehen und bewältigen können, stellt DeFi eine neue Ära digitaler Einkünfte dar und bietet innovative Wege, die eigenen digitalen Bestände zu nutzen.

Das Konzept der „digitalen Assets“ selbst gewinnt zunehmend an Bedeutung. Neben Kryptowährungen erleben wir den Aufstieg von Non-Fungible Tokens (NFTs), die einzigartige digitale oder physische Assets repräsentieren. Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, bergen NFTs das Potenzial, Eigentumsverhältnisse in verschiedenen Bereichen zu revolutionieren – von Musik und Gaming bis hin zu Immobilien und geistigem Eigentum. Kreative können ihre Werke tokenisieren und so über Smart Contracts direkt und dauerhaft Lizenzgebühren verdienen, sobald ihre NFTs weiterverkauft werden. Dies schafft eine direkte Verbindung zwischen kreativer Leistung und fortlaufendem digitalen Einkommen und umgeht traditionelle Gatekeeper und Zwischenhändler. Für Privatpersonen eröffnet dies neue Wege für Investitionen und Eigentum in einer zunehmend digitalisierten Welt.

Die von digitalen Plattformen angetriebene Gig-Economy entwickelt sich stetig weiter. Wir bewegen uns weg von einfacher, aufgabenbasierter Arbeit hin zu komplexeren Formen digitaler Arbeit. Die sogenannte „Creator Economy“ ist ein Paradebeispiel dafür: Hier bauen Einzelpersonen online persönliche Marken und Communities auf und monetarisieren ihre Inhalte durch Abonnements, direkte Unterstützung ihrer Fans und Markenpartnerschaften. Plattformen wie YouTube, Twitch, Patreon und Substack haben Millionen von Menschen ermöglicht, ihre Leidenschaften und ihr Fachwissen in nachhaltige digitale Einkommensquellen zu verwandeln. Dies erfordert nicht nur handwerkliches Können, sondern auch Kenntnisse in digitalem Marketing, Community-Aufbau und den nötigen Finanzinstrumenten, um diese vielfältigen Einnahmequellen zu verwalten.

Darüber hinaus steht die Integration künstlicher Intelligenz (KI) kurz davor, sowohl das digitale Finanzwesen als auch das digitale Einkommen grundlegend zu verändern. KI-gestützte Tools unterstützen bereits das Finanzmanagement, bieten personalisierte Anlageberatung, erkennen Betrug und automatisieren den Kundenservice. Im Bereich des Einkommens kann KI die menschlichen Fähigkeiten erweitern und es Einzelpersonen ermöglichen, komplexe Aufgaben effizienter zu erledigen oder sogar völlig neue Rollen zu schaffen, die sich auf die Überwachung und Entwicklung von KI konzentrieren. Stellen Sie sich KI-Assistenten vor, die freiberufliche Autoren bei der Suchmaschinenoptimierung ihrer Inhalte unterstützen, oder KI-Tools, die Markttrends analysieren, um Anlageentscheidungen zu fundieren und so das Potenzial zur Generierung digitaler Einkünfte zu steigern.

Diese digitale Entwicklung ist jedoch nicht ohne Herausforderungen. Digitale Kompetenz, Cybersicherheit und Datenschutz spielen dabei eine zentrale Rolle. Mit der zunehmenden Digitalisierung unserer Finanzen steigt auch das Risiko von Betrug, Identitätsdiebstahl und Datenlecks. Um Vertrauen zu schaffen und eine nachhaltige Teilnahme am digitalen Finanzökosystem zu gewährleisten, ist es daher unerlässlich, dass Einzelpersonen über das nötige Wissen und die entsprechenden Werkzeuge verfügen, um sich zu schützen. Darüber hinaus besteht die digitale Kluft zwar weiter, ist aber nach wie vor vorhanden. Ein gleichberechtigter Zugang zu digitaler Infrastruktur, Technologie und Bildung ist unerlässlich, um zu verhindern, dass die Vorteile digitaler Finanzdienstleistungen und Einkommen nur wenigen Auserwählten zugutekommen.

Die Zukunft von „Digital Finance, Digital Income“ dürfte durch stärkere Personalisierung, Dezentralisierung und Integration geprägt sein. Finanzdienstleistungen werden sich voraussichtlich noch stärker in unsere täglichen digitalen Interaktionen einfügen und nahtlose Möglichkeiten zum Verdienen, Ausgeben, Sparen und Investieren bieten. Die Grenzen zwischen Arbeit und Freizeit verschwimmen zunehmend, da immer mehr Menschen Wege finden, ihre Zeit und Fähigkeiten zu monetarisieren. Der Begriff des Eigentums selbst könnte sich neu definieren, wobei digitale Vermögenswerte eine immer wichtigere Rolle spielen.

Die Nutzung der Möglichkeiten des digitalen Finanzwesens und digitaler Einkommensquellen erfordert letztlich Anpassungsfähigkeit, Lernbereitschaft und einen proaktiven Umgang mit den eigenen Finanzen. Es geht darum, die verfügbaren Instrumente und Chancen zu verstehen, die damit verbundenen Risiken zu meistern und sich kontinuierlich weiterzuentwickeln, um den Anforderungen einer sich rasant verändernden digitalen Welt gerecht zu werden. Das Potenzial für mehr finanzielle Freiheit, Autonomie und Vermögensbildung ist enorm, hängt aber davon ab, ob wir die Möglichkeiten der digitalen Welt verantwortungsvoll und effektiv nutzen können. Die digitale Entwicklung ist stark, und wer lernt, sich darin zurechtzufinden, kann tiefgreifende Erfolge erzielen.

Enthüllung der Zukunft_Stacks (STX) ROI-Prognose 2026

Blockchain-basiertes Einkommensdenken Den Weg zur finanziellen Freiheit der Zukunft erschließen