Die digitale Wertanlage erschließen Blockchain-Finanzhebelwirkung und die Zukunft des Kapitals

Das ständige Innovationsgewitter in der Finanzwelt war schon immer ein gewaltiges Spektakel, doch selten hat ein einzelnes Instrument so sehr das Potenzial gehabt, die gesamte Partitur neu zu schreiben wie die Blockchain-Technologie. Abgesehen von ihrer Verbindung zu volatilen Kryptowährungen revolutioniert die Blockchain im Stillen die Art und Weise, wie wir auf Kapital zugreifen und es nutzen, insbesondere im Hinblick auf die Hebelwirkung. Traditionell war die Hebelwirkung – der Einsatz von Fremdkapital zur Steigerung potenzieller Renditen – das Privileg etablierter Institutionen und Privatpersonen mit etablierter Bonität und Zugang zu komplexen Finanzinstrumenten. Sie ist ein mächtiges Instrument, das Gewinne vervielfachen kann, aber auch ein zweischneidiges Schwert, das Verluste vergrößern kann. Hier kommt die Blockchain ins Spiel: ein dezentrales, unveränderliches Register, das den Zugang zur Hebelwirkung demokratisiert, Transparenz fördert und neue Paradigmen für den Kapitaleinsatz eröffnet.

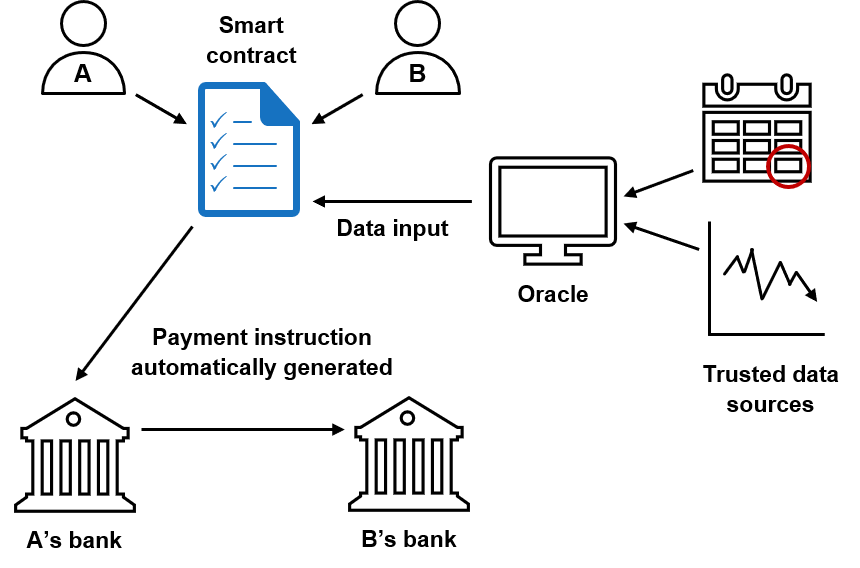

Im Kern beruht der Einfluss der Blockchain auf die Finanzhebelwirkung auf ihrer Fähigkeit, Zwischenhändler zu eliminieren und Prozesse zu automatisieren. Traditionelle Hebelwirkung involviert häufig Intermediäre wie Banken, Broker und Ratingagenturen, was jeweils zusätzliche Kosten, Zeitaufwand und Fehlerquellen mit sich bringt. Die Blockchain kann mithilfe von Smart Contracts – selbstausführenden Verträgen, deren Bedingungen direkt im Code verankert sind – viele dieser Prozesse automatisieren. Stellen Sie sich ein Szenario vor, in dem Sicherheiten auf einer Blockchain tokenisiert werden. Diese digitale Repräsentation eines Vermögenswerts kann programmatisch in einem Smart Contract hinterlegt werden, der dann automatisch einen Kredit auf Basis vordefinierter Parameter vergibt. Bei Wertschwankungen der Sicherheiten kann der Smart Contract automatisch Nachschussforderungen oder Liquidationsereignisse auslösen – ganz ohne menschliches Eingreifen. Dies optimiert nicht nur den Prozess, sondern reduziert auch das Kontrahentenrisiko erheblich, da die Bedingungen durch den Code und nicht durch die Willkür eines Intermediärs durchgesetzt werden.

Eine der tiefgreifendsten Veränderungen, die die Blockchain ermöglicht, ist die Demokratisierung von Hebelwirkung. Bisher erforderte der Zugang zu gehebelten Finanzprodukten oft erhebliches Kapital, regulatorische Hürden und ein tiefes Verständnis komplexer Finanzbegriffe. Dezentrale Finanzen (DeFi), basierend auf der Blockchain-Infrastruktur, beseitigen diese Barrieren. Es entstehen Plattformen, die es Nutzern ermöglichen, ihre Krypto-Assets zu verleihen und dafür Zinsen zu erhalten oder Krypto-Assets zu leihen, indem sie ihre eigenen als Sicherheiten hinterlegen. Dadurch entsteht ein offenes Umfeld, in dem jeder mit Internetzugang und einer digitalen Geldbörse an komplexen Finanztransaktionen teilnehmen kann. Die Sicherheiten können von an Fiatwährungen gekoppelten Stablecoins über andere Kryptowährungen bis hin zu tokenisierten realen Vermögenswerten reichen. Dies erweitert den Kreis potenzieller Kreditnehmer und Kreditgeber und erhöht die Liquidität und die Chancen im Ökosystem.

Die der Blockchain-Technologie innewohnende Transparenz ist ein weiterer Wendepunkt für die Finanzmarktfinanzierung. Jede Transaktion, jede Sicherheitenhinterlegung, jede Kreditvergabe wird in einem unveränderlichen Register erfasst und ist für alle Teilnehmer einsehbar. Diese Transparenz steht im krassen Gegensatz zur oft intransparenten Natur des traditionellen Finanzwesens, wo das tatsächliche Ausmaß der Fremdkapitalaufnahme innerhalb von Institutionen schwer zu ermitteln ist, was zu systemischen Risiken führt, die die globalen Märkte destabilisieren können. Durch die Blockchain-Technologie lassen sich die Stabilität von Kreditpools, die Nutzung von Sicherheiten und die Gesamtverschuldungsgrade in Echtzeit prüfen. Dies ermöglicht Kreditgebern und Kreditnehmern bessere Informationen, fundiertere Entscheidungen und ein robusteres und widerstandsfähigeres Finanzsystem. Es erlaubt einen dynamischeren und reaktionsschnelleren Ansatz im Risikomanagement, wodurch potenzielle Probleme frühzeitig erkannt und behoben werden können.

Darüber hinaus eröffnet die Tokenisierung von Vermögenswerten auf der Blockchain neue Möglichkeiten zur Hebelwirkung. Reale Vermögenswerte, von Immobilien und Kunst bis hin zu geistigem Eigentum, können als digitale Token abgebildet werden. Diese Token können dann als Sicherheiten für Kredite innerhalb von DeFi-Protokollen verwendet oder fraktioniert werden, wodurch auch kleinere Anleger Zugang erhalten und Hebelwirkung auf Vermögenswerte nutzen können, die ihnen sonst möglicherweise verschlossen blieben. Dies erweitert nicht nur das Spektrum der hebelbaren Vermögenswerte, sondern erhöht auch deren Liquidität. Stellen Sie sich vor, Sie könnten einen fraktionierten Token, der ein wertvolles Kunstwerk repräsentiert, als Sicherheit für einen Kredit verwenden – eine Möglichkeit, die vor der Blockchain-Ära praktisch unmöglich war. Diese Innovation optimiert nicht nur bestehende Prozesse, sondern revolutioniert grundlegend, was Sicherheiten ausmacht und wie sie zur Wertschöpfung genutzt werden können. Die Auswirkungen auf Wirtschaftswachstum und Vermögensbildung sind immens und eröffnen neue Wege für diejenigen, die bisher von traditionellen Kapitalmärkten ausgeschlossen waren. Die Integration dieser tokenisierten Vermögenswerte in Hebelstrategien schafft eine inklusivere und dynamischere Finanzlandschaft und verwischt die Grenzen zwischen traditionellem Finanzwesen und der aufstrebenden digitalen Vermögenswertwirtschaft. Dadurch entsteht ein positiver Kreislauf: Ein verbesserter Zugang zu Fremdkapital führt zu höheren Investitionen, was wiederum die Nachfrage nach Vermögenswerten und die weitere Tokenisierung ankurbelt.

Das Aufkommen dezentraler autonomer Organisationen (DAOs) spielt ebenfalls eine entscheidende Rolle in dieser Entwicklung. DAOs sind Organisationen, die durch Code und Konsens der Gemeinschaft gesteuert werden und oft große Vermögenspools verwalten. Diese DAOs können ihre eigenen Kreditprotokolle festlegen, ihre eigenen Risikoparameter bestimmen und die Kapitalverteilung regeln. Dieses Selbstverwaltungsmodell bietet eine neue Ebene an Flexibilität und Anpassungsfähigkeit bei der Bereitstellung und Verwaltung von Finanzinstrumenten und führt weg von zentralisierter Kontrolle hin zu gemeinschaftlich getragenen Entscheidungen. Dies kann zu innovativeren und maßgeschneiderten Finanzierungslösungen führen, die auf die spezifischen Bedürfnisse der Gemeinschaft und die sich wandelnde Marktdynamik eingehen. Die Fähigkeit einer DAO, gemeinsam über Kreditzinsen, Abschläge auf Sicherheiten und Risikomanagementstrategien zu entscheiden, stellt eine bedeutende Abkehr von der traditionellen Top-Down-Finanzgovernance dar. Dieser dezentrale Ansatz zur Verwaltung von Finanzinstrumenten hat das Potenzial, widerstandsfähigere und gerechtere Finanzökosysteme zu schaffen, in denen Macht und Chancen breiter verteilt sind. Die Zukunft der Finanzinstrumente, die auf Blockchain basiert, ist jedoch nicht nur eine Frage der Technologie; Es geht um einen grundlegenden Wandel in unserer Denkweise über Zugang, Transparenz und kollektive Steuerung im Streben nach finanziellem Wachstum.

In unserer weiteren Erforschung der transformativen Kraft der Blockchain-basierten Finanzhebelwirkung gehen wir über die grundlegenden Veränderungen hinaus und untersuchen die fortgeschrittenen Mechanismen und das komplexe Zusammenspiel von Risiko und Rendite, das diese Technologie ermöglicht. Die Blockchain-Technologie hat zunächst den Vorteil, den Zugang zu Finanzmitteln zu demokratisieren und die Transparenz zu erhöhen. In der nächsten Phase geht es darum, diese Möglichkeiten zu hochentwickelten Werkzeugen weiterzuentwickeln, die beispiellose wirtschaftliche Aktivitäten anstoßen und Anlagestrategien neu definieren können. Finanzielle Hebelwirkung zielt naturgemäß darauf ab, Ergebnisse zu verstärken, und die Blockchain ermöglicht mit ihrer inhärenten Präzision und Automatisierung genau diese Verstärkung mit einem bisher unerreichten Maß an Kontrolle und Einblicken.

Einer der wichtigsten Bereiche, in denen die Blockchain die Grenzen der Finanzhebelwirkung erweitert, ist der Bereich strukturierter Produkte und Derivate. Traditionell war die Erstellung und Verwaltung komplexer Finanzinstrumente wie Optionen, Futures und Collateralized Debt Obligations (CDOs) ein kostspieliges und zeitaufwändiges Unterfangen, das oft spezialisierte Rechtsteams und ein tiefes Verständnis der regulatorischen Rahmenbedingungen erforderte. Blockchain und Smart Contracts verändern diese Landschaft grundlegend. Wir erleben die Entstehung dezentraler Derivateplattformen, auf denen diese komplexen Finanzinstrumente vollständig auf der Blockchain erstellt, gehandelt und abgewickelt werden können. Dies bedeutet, dass Hebelwirkung durch diese Instrumente schneller, mit geringeren Transaktionskosten und erhöhter Transparenz genutzt werden kann. Beispielsweise könnte ein Kreditnehmer einen Smart Contract verwenden, um eine maßgeschneiderte Hebelposition auf eine bestimmte Kryptowährung zu erstellen, wobei die Hebelbedingungen und der zugrunde liegende Vermögenswert klar im Code definiert und für alle nachvollziehbar sind.

Das Konzept des impermanenten Verlusts, ein Problem für Liquiditätsanbieter an dezentralen Börsen, wird auch durch innovative Hebelmechanismen angegangen. Einige Plattformen experimentieren mit gehebelten Yield-Farming-Produkten, bei denen Nutzer ihre potenziellen Renditen durch die Bereitstellung von Liquidität steigern können. Diese Steigerung ist jedoch mit einem erhöhten Risiko verbunden, insbesondere mit dem erhöhten Risiko des impermanenten Verlusts. Die Fähigkeit der Blockchain, Vermögensflüsse und Gewinn- und Verlustrechnungen präzise in Echtzeit zu verfolgen, ermöglicht die Entwicklung ausgefeilterer Risikomanagement-Tools innerhalb dieser Hebelstrategien. Automatisierte Rebalancing-Mechanismen, die durch Smart Contracts ausgelöst werden, können dazu beitragen, einige der mit dem impermanenten Verlust verbundenen Risiken zu mindern oder Nutzern zumindest eine feinere Kontrolle über ihr Engagement zu ermöglichen. Dies ist eine entscheidende Entwicklung, da sie die Erschließung renditestärkerer Anlagemöglichkeiten ermöglicht, ohne Nutzer einem katastrophalen, unkontrollierten Verlustrisiko auszusetzen.

Das Sicherheitenmanagement, ein Eckpfeiler jedes fremdfinanzierten Systems, wird durch die Blockchain revolutioniert. Die Tokenisierung verschiedenster Anlageklassen, von Immobilien bis hin zu Kunst, ermöglicht es, ein deutlich breiteres Spektrum an Vermögen als Sicherheit zu nutzen. Dies erhöht nicht nur das potenziell verfügbare Kapital für Fremdkapital, sondern eröffnet Vermögensinhabern auch neue Möglichkeiten, Liquidität freizusetzen, ohne ihre zugrunde liegenden Vermögenswerte verkaufen zu müssen. Stellen Sie sich vor, ein Immobilieneigentümer tokenisiert seine Immobilie und nutzt diese Token anschließend als Sicherheit für einen Kredit für ein neues Geschäftsvorhaben. Der Smart Contract kann den Kredit verwalten, den Wert der tokenisierten Immobilie verfolgen und die Zinssätze automatisch anpassen oder eine Liquidation auslösen, falls der Sicherheitenwert unter einen festgelegten Schwellenwert fällt. Dies eröffnet Privatpersonen und Unternehmen, die Kapital benötigen, völlig neue Möglichkeiten und lässt die traditionellen, oft restriktiven Sicherheitenanforderungen hinter sich. Diese dynamische Besicherung ermöglicht zudem flexiblere Kreditkonditionen, bei denen der Fremdkapitalanteil an die Marktbedingungen und die Bewertung der Sicherheiten in Echtzeit angepasst werden kann.

Die Effizienzgewinne der Blockchain beschränken sich nicht nur auf Kostensenkungen; sie ermöglichen völlig neue Geschäftsmodelle und Anlagestrategien. Man denke nur an das Potenzial von Mikro-Leverage. Im traditionellen Finanzwesen machen die Kosten für die Vergabe und Verwaltung von Kleinkrediten Mikro-Leverage weitgehend unpraktisch. Die Blockchain hingegen, mit ihren nahezu null Transaktionsgebühren und automatisierten Prozessen, ermöglicht es, hochgranulare Hebelprodukte anzubieten. Dies könnte Einzelpersonen in die Lage versetzen, kleine, kalkulierte Hebelpositionen auf spezifische Marktbewegungen einzugehen und so strategischer und präziser an den Finanzmärkten teilzunehmen, anstatt auf breite, weniger zielgerichtete Anlagen zu setzen. Dadurch eröffnen sich völlig neue Wege für aktives Portfoliomanagement und spekulativen Handel in einem bisher unerreichten Umfang.

Es ist jedoch unerlässlich, die mit erhöhtem Leverage verbundenen Risiken zu erkennen, unabhängig von der zugrunde liegenden Technologie. Die Geschwindigkeit und Automatisierung der Blockchain können Gewinne und Verluste in atemberaubendem Tempo verstärken. Das Potenzial für Fehler oder Exploits in Smart Contracts bleibt trotz strenger Prüf- und Entwicklungspraktiken ein Problem. Flash-Crashs, also plötzliche und drastische Kursstürze, können sich verschärfen, wenn gehebelte Positionen gleichzeitig auf mehreren Plattformen automatisch liquidiert werden. Daher sind robuste Risikomanagement-Frameworks nicht nur wichtig, sondern von höchster Bedeutung. Dazu gehört das Verständnis von Liquidationsschwellen, die Verwaltung der Sicherheitendiversifizierung und das Bewusstsein für das Potenzial von Kaskadenausfällen innerhalb vernetzter DeFi-Protokolle. Wissen und ein überlegter Umgang mit Leverage sind für jeden Teilnehmer in diesem sich entwickelnden Umfeld unerlässlich. Der Reiz erhöhter Renditen muss stets mit einer nüchternen Einschätzung der damit verbundenen Risiken abgewogen werden.

Die Zukunft der Blockchain-basierten Finanzhebelwirkung deutet auf ein zunehmend vernetztes Ökosystem hin, in dem traditionelles Finanzwesen und dezentrale Finanzen (DeFi) verschmelzen. Wir werden voraussichtlich eine stärkere Integration tokenisierter realer Vermögenswerte in DeFi-Protokolle erleben, wodurch anspruchsvollere und zugänglichere Hebelinvestitionsmöglichkeiten entstehen. Die regulatorischen Rahmenbedingungen werden sich weiterentwickeln und dabei Innovation und Verbraucherschutz in Einklang bringen. Mit zunehmender Reife der Technologie und intuitiveren Benutzeroberflächen wird die Blockchain-basierte Finanzhebelwirkung von einem Nischenbereich zu einem gängigen Finanzinstrument. Sie stellt nicht nur einen technologischen Fortschritt dar, sondern auch einen philosophischen Wandel – einen Wandel, der Zugänglichkeit, Transparenz und Automatisierung priorisiert, um Kapital freizusetzen und das Wirtschaftswachstum für einen breiteren Teil der Weltbevölkerung anzukurbeln. Der digitale Kapitalspeicher wird geöffnet, und die Blockchain ist der Schlüssel dazu. Sie bietet eine Zukunft, in der Finanzhebelwirkung kein Privileg, sondern ein leicht zugängliches Instrument für jeden mit einer soliden Strategie und einem Verständnis der damit verbundenen Risiken ist.

Die digitale Revolution verspricht seit Langem, den Zugang zu Bildung und Chancen zu demokratisieren. Doch für viele bleiben die traditionellen Gatekeeper von Finanzen und Arbeit weiterhin eine unüberwindbare Hürde. Wir haben den Aufstieg des Internets, die Explosion der sozialen Medien und die Gig-Economy miterlebt – jeder Schritt bringt uns einer vernetzteren und potenziell gerechteren Welt ein Stück näher. Doch was wäre, wenn der nächste große Schritt nicht nur bessere Plattformen oder flexiblere Jobs wären, sondern ein grundlegendes Umdenken in der Wertschöpfung, -verteilung und -erzielung? Hier kommt die Blockchain-Technologie ins Spiel: eine Kraft, die sich still und leise, aber wirkungsvoll in unser Wirtschaftsleben einwebt und eine Ära der „Blockchain-basierten Einkommen“ einläutet.

Stellen Sie sich eine Welt vor, in der Ihr digitaler Fußabdruck nicht nur aus Klicks und Likes besteht, sondern ein greifbarer Vermögenswert ist, der sich direkt monetarisieren lässt. Genau das ist das Kernversprechen von Blockchain-basierten Verdienstmöglichkeiten. Anders als traditionelle Systeme, die oft auf Zwischenhändler angewiesen sind, um Ihre Beiträge zu erfassen, zu verifizieren und zu vergüten, bietet die Blockchain ein transparentes, sicheres und dezentrales Register. Diese Dezentralisierung eliminiert die Mittelsmänner, ermöglicht direktere Belohnungsmechanismen und gibt Nutzern mehr Kontrolle über ihre digitale Arbeit und ihre digitalen Vermögenswerte.

Einer der einfachsten Einstiegspunkte in dieses neue Paradigma sind Kryptowährungen selbst. Neben dem spekulativen Aspekt kann das Halten und Staking bestimmter Kryptowährungen passives Einkommen generieren. Beim Staking werden Ihre Krypto-Assets gesperrt, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug erhalten Sie weitere Einheiten dieser Kryptowährung. Stellen Sie es sich wie Zinsen auf Ihre digitalen Bestände vor, jedoch mit der zusätzlichen Transparenz und Sicherheit der Blockchain. Verschiedene Blockchains bieten unterschiedliche Staking-Belohnungen, jährliche Renditen (APYs) und Sperrfristen und schaffen so einen dynamischen Markt für alle, die ihr Krypto-Portfolio passiv ausbauen möchten. Dies ist nicht nur Technikexperten vorbehalten; viele benutzerfreundliche Plattformen und Wallets vereinfachen den Staking-Prozess und machen ihn so einem breiteren Publikum zugänglich.

Über das passive Halten hinaus revolutioniert die Blockchain die aktive Monetarisierung durch die wachsende Kreativwirtschaft. Plattformen, die auf dezentralen Prinzipien basieren, ermöglichen es Künstlern, Musikern, Autoren und Content-Erstellern, ihre Werke direkt zu monetarisieren – ohne die hohen Gebühren und restriktiven Richtlinien traditioneller Plattformen. Non-Fungible Tokens (NFTs) sind ein Eckpfeiler dieser Bewegung und erlauben es Kreativen, ihre digitale Kunst, Musik, Videos und sogar einzigartige digitale Erlebnisse zu tokenisieren. Beim Verkauf eines NFTs erhält der Urheber oft einen Prozentsatz jedes weiteren Weiterverkaufs – ein revolutionäres Konzept, das sicherstellt, dass Künstler vom langfristigen Wert ihrer Werke profitieren. Dies steht im krassen Gegensatz zum bisherigen Modell, bei dem ein Künstler ein Werk einmal verkaufte und unabhängig von dessen Wertsteigerung keine weiteren Tantiemen erhielt.

Darüber hinaus fördert die Blockchain neue Modelle für Verdienste durch Partizipation und Beitrag. Dezentrale autonome Organisationen (DAOs) sind ein Paradebeispiel dafür. Hierbei handelt es sich um gemeinschaftlich geführte Organisationen, die auf der Grundlage von in Smart Contracts auf der Blockchain kodierten Regeln agieren. Mitglieder, häufig Token-Inhaber, können über Vorschläge abstimmen, zur Entwicklung der Organisation beitragen und werden dafür mit Token oder anderen Werten belohnt. Dies schafft einen starken Anreiz für aktives Engagement und wandelt passive Nutzer in engagierte Stakeholder um. Ob Sie nun zu einem dezentralen Finanzprotokoll (DeFi) beitragen, ein Community-Forum moderieren oder neue Funktionen für eine Web3-Anwendung entwickeln – Ihre Bemühungen können nun direkt anerkannt und durch programmierbare Token belohnt werden.

Die Spielebranche erlebt mit dem Aufkommen von „Play-to-Earn“-Modellen (P2E) einen tiefgreifenden Wandel. Im traditionellen Gaming investieren Spieler Zeit und Geld in virtuelle Welten, ohne dafür – abgesehen von Erfolgen im Spiel – viel zu erhalten. Blockchain-basierte Spiele hingegen ermöglichen es Spielern, durch ihr Gameplay echten Wert zu erlangen. Dies kann den Erwerb seltener Spielgegenstände umfassen, die als NFTs tokenisiert und anschließend auf Marktplätzen gegen Kryptowährung gehandelt werden können. Einige Spiele belohnen Spieler sogar mit eigenen Token für das Abschließen von Quests, das Gewinnen von Kämpfen oder das Erreichen bestimmter Meilensteine. Dieser Paradigmenwechsel beschränkt sich nicht nur auf das Verdienstpotenzial; er gibt Spielern das tatsächliche Eigentum an ihren digitalen Vermögenswerten und macht ihre Zeitinvestition in virtuelle Welten wirtschaftlich sinnvoll.

Die zugrundeliegende Technologie, die diese vielfältigen Verdienstmöglichkeiten ermöglicht, sind Smart Contracts. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren Transaktionen und Vereinbarungen auf der Blockchain. Durch diese Automatisierung entfällt die Notwendigkeit menschlicher Vermittler, was Kosten senkt und die Effizienz steigert. Für die Verdiener bedeutet dies schnellere und zuverlässigere Auszahlungen sowie die Möglichkeit, komplexe Umsatzbeteiligungsvereinbarungen mit vollem Vertrauen in deren Ausführung abzuschließen. Ob automatisierte Lizenzgebühren für digitale Inhalte oder programmierbare Belohnungen für die Netzwerkteilnahme – Smart Contracts sind die unsichtbaren Motoren, die Blockchain-basierte Einnahmen ermöglichen. In diesem sich stetig weiterentwickelnden Umfeld ist das Verständnis dieser grundlegenden Konzepte der Schlüssel, um das volle Potenzial dieser dezentralen Zukunft auszuschöpfen.

Der Weg zu Blockchain-basierten Einkommensquellen ist nicht ohne Komplexitäten, doch die potenziellen Gewinne sind so überzeugend, dass eine eingehendere Auseinandersetzung gerechtfertigt ist. Jenseits der anfänglichen Begeisterung für Kryptowährungen und NFTs fördern die zugrundeliegenden Prinzipien der Dezentralisierung völlig neue Kategorien der Einkommensgenerierung und Wertschöpfung. Je tiefer wir in die Materie eintauchen, desto deutlicher wird, wie diese Technologien nicht nur alternative Verdienstmöglichkeiten bieten, sondern unser Verhältnis zu Arbeit, Eigentum und wirtschaftlicher Teilhabe grundlegend verändern.

Dezentrale Finanzen (DeFi) zählen zu den wichtigsten Säulen des Blockchain-Ökosystems. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – ohne zentralisierte Institutionen wie Banken abzubilden. Nutzer können durch die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) verdienen und fungieren so quasi als Bank für den Handel mit Kryptowährungen. Durch das Einzahlen von Tokenpaaren in Liquiditätspools erhalten Nutzer einen Anteil der Handelsgebühren dieses Pools. Dies ist eine Form passiven Einkommens, das direkt an die Aktivität auf der Plattform gekoppelt ist. Ähnlich ermöglichen Kreditprotokolle Nutzern, ihre Krypto-Assets einzuzahlen, die dann von anderen ausgeliehen werden. Die Kreditgeber erhalten Zinsen auf ihre eingezahlten Assets, wobei die Zinssätze häufig von Angebot und Nachfrage abhängen. Diese DeFi-Möglichkeiten bieten attraktive Renditen, bergen aber auch inhärente Risiken, darunter Schwachstellen in Smart Contracts und vorübergehende Verluste für Liquiditätsanbieter. Sorgfältige Recherche und ein effektives Risikomanagement sind daher unerlässlich.

Ein weiterer aufstrebender Bereich ist das Konzept des „Lernens und Verdienens“ und „Engagierens und Verdienens“. Diese Modelle motivieren Nutzer, Wissen zu erwerben und sich aktiv in spezifischen Blockchain-Ökosystemen zu engagieren. Es entstehen Plattformen, die Nutzer mit Kryptowährung belohnen, wenn sie Lernmodule zu Blockchain-Technologie, spezifischen Projekten oder Kryptowährungen absolvieren. Dies klärt nicht nur die Öffentlichkeit über diese transformative Technologie auf, sondern fördert auch den Aufbau einer informierteren und engagierteren Community rund um diese Projekte. Auch die Nutzung bestimmter dezentraler Anwendungen (dApps) oder sozialer Netzwerke kann nun belohnt werden. Dies kann so einfach sein wie das Posten von Inhalten, die Interaktion mit anderen Nutzern oder die Mitwirkung an der Community-Governance. Die Belohnungen werden in Form von nativen Token oder anderen digitalen Assets verteilt. Dadurch verschiebt sich der Fokus von rein transaktionalen Einnahmen hin zu einem ganzheitlicheren Modell, in dem Ihr Engagement und Ihre Beiträge einen konkreten wirtschaftlichen Wert haben.

Die Entwicklung digitaler Eigentumsformen durch NFTs reicht weit über Kunst und Sammlerstücke hinaus. NFTs werden zunehmend zur Repräsentation von Eigentum an realen Vermögenswerten, von Anteilen an hochwertigen Gütern und sogar von Rechten an geistigem Eigentum eingesetzt. Für Personen, die solche tokenisierten Vermögenswerte erstellen oder in sie investieren, besteht die Möglichkeit laufender Einnahmen durch Lizenzgebühren, Dividenden oder Mieteinnahmen. Stellen Sie sich vor, Sie besitzen einen Anteil an einer Immobilie, die auf der Blockchain tokenisiert ist; Sie könnten potenziell Mieteinnahmen proportional zu Ihrem Eigentumsanteil erzielen. Oder denken Sie an geistiges Eigentum wie Musik oder Patente, die tokenisiert werden und es Urhebern ermöglichen, durch Lizenzverträge, die automatisch über Smart Contracts abgewickelt werden, Einnahmen zu generieren. Dies eröffnet Wege zur Vermögensbildung, die dem Durchschnittsbürger aufgrund hoher Markteintrittsbarrieren und komplexer rechtlicher Rahmenbedingungen zuvor verschlossen waren.

Die Blockchain-Infrastruktur selbst bietet Verdienstmöglichkeiten. Der Betrieb eines Validator-Knotens für bestimmte Blockchains erfordert technisches Fachwissen und einen signifikanten Anteil der jeweiligen Kryptowährung, kann aber beträchtliche Belohnungen für die Sicherung des Netzwerks und die Verarbeitung von Transaktionen einbringen. Für diejenigen mit weniger technischem Verständnis, die das Netzwerk dennoch unterstützen möchten, bietet sich die Möglichkeit, ihren Anteil an einen Validator zu delegieren und so einen Teil der Validator-Belohnungen zu erhalten. Dieser Beitrag zur Netzwerksicherheit und Dezentralisierung ist eine direkte Möglichkeit, von der zugrundeliegenden Technologie zu profitieren.

Darüber hinaus schafft die Entwicklung dezentraler Anwendungen (dApps) und der Web3-Infrastruktur einen Bedarf an neuen Kompetenzen, was zu neuen Verdienstmöglichkeiten für Entwickler, Designer, Marketingfachleute und Community-Manager führt. Die für den Aufbau und die Wartung dezentraler Systeme erforderlichen Fähigkeiten unterscheiden sich deutlich von der traditionellen Webentwicklung, was zu einer hohen Nachfrage nach Fachkräften in diesem Bereich führt. Personen, die sich mit den Feinheiten der Smart-Contract-Entwicklung, dem Tokenomics-Design, dem Community-Aufbau innerhalb von DAOs und dem dezentralen Produktmanagement auskennen, sind sehr gefragt, und ihr Verdienstpotenzial wird häufig in Kryptowährungen oder Projekttoken ausgezahlt.

Mit zunehmender Reife dieses Ökosystems wird der Begriff „Verdienen“ immer flexibler und integriert sich fest in den digitalen Alltag. Es geht weniger um einen klassischen Acht-Stunden-Job, sondern vielmehr um kontinuierliche Teilnahme, Beiträge und strategisches Engagement in dezentralen Netzwerken und Assets. Auch wenn Herausforderungen bestehen bleiben – regulatorische Unsicherheit, Hürden bei der Nutzererfahrung und die inhärente Volatilität digitaler Assets –, ist die Entwicklung klar. Blockchain-basierte Einkünfte bedeuten einen grundlegenden Wandel hin zu einer inklusiveren, transparenteren und lohnenderen digitalen Wirtschaft, in der Einzelpersonen mehr Einfluss haben und direkt am Wert beteiligt sind, den sie mitgestalten. Die Vorteile der Dezentralisierung werden bereits ausgezahlt, und für diejenigen, die bereit sind zu lernen und sich anzupassen, eröffnen sich gerade erst neue Möglichkeiten.

Wie man mit Airdrops passives Einkommen generiert – Der ultimative Leitfaden

Der NFT-Rabattboom – Die Zukunft des digitalen Eigentums enthüllt