Die Revolution der KI-gestützten Zahlungsabsicht – Transformation von Finanztransaktionen_1

Hier finden Sie einen ansprechenden und gut strukturierten Artikel über die „Revolution der KI-gestützten Zahlungsabsichten“ in zwei Teilen:

Der Beginn intelligenter Zahlungen

Die Finanzwelt war schon immer ein komplexes Geflecht aus Transaktionen, Regeln und Vorschriften. Doch in den letzten Jahren hat sich künstliche Intelligenz als Leuchtturm der Innovation etabliert und weist uns den Weg in eine neue Ära intelligenter Zahlungen. KI-gestützte Zahlungen stellen einen grundlegenden Wandel in unserem Verständnis, der Verarbeitung und der Interaktion mit Finanztransaktionen dar. Diese Transformation ist nicht nur ein technologisches Upgrade, sondern ein Paradigmenwechsel, der das Potenzial hat, die gesamte Struktur finanzieller Interaktionen neu zu definieren.

Zahlungsabsichten von KI-Agenten verstehen

Im Zentrum dieser Revolution steht das Konzept der KI-gestützten Zahlungen. Dabei handelt es sich nicht um eine gewöhnliche automatisierte Transaktion. Vielmehr ist es ein ausgeklügeltes System, in dem KI-Agenten eng mit menschlichen Nutzern zusammenarbeiten, um Zahlungen präzise und intuitiv auszuführen. Diese Agenten folgen nicht einfach nur programmierten Regeln, sondern lernen, passen sich an und entwickeln sich basierend auf dem Nutzerverhalten und den Präferenzen weiter.

So funktioniert es

Stellen Sie sich eine Welt vor, in der Ihre Bank genau weiß, wann Sie eine Rechnung bezahlen müssen, noch bevor Sie es tun. Das KI-gestützte Zahlungssystem „Intent Payment“ nutzt maschinelles Lernen, um Ihren Finanzbedarf anhand Ihres bisherigen Zahlungsverhaltens vorherzusagen. So kann es beispielsweise automatisch erkennen, wann Ihre Stromrechnung fällig ist, und die Transaktion nahtlos einleiten. Das System lernt aus jeder Interaktion und macht zukünftige Transaktionen dadurch schneller und präziser.

Die Vorteile

Effizienz und Komfort: Der größte Vorteil von KI-gestützten Zahlungen liegt in ihrer enormen Effizienz. Herkömmliche Zahlungsmethoden sind oft zeitaufwendig und umständlich, doch KI-Agenten erledigen diese Aufgaben blitzschnell. Das bedeutet weniger Wartezeit und mehr Zeit für die wirklich wichtigen Dinge im Leben.

Sicherheit: Sicherheit hat bei Finanztransaktionen höchste Priorität. KI-gestützte Zahlungen mit Zahlungsabsicht sind mit fortschrittlichen Sicherheitsfunktionen ausgestattet. Diese Systeme nutzen mehrstufige Authentifizierungsverfahren und überwachen kontinuierlich ungewöhnliche Aktivitäten, um Ihre Finanzdaten vor Betrug und Cyberangriffen zu schützen.

Personalisierung: KI-gestützte Systeme passen das Zahlungserlebnis individuell an. Ob es um die Einrichtung von Daueraufträgen für regelmäßige Rechnungen oder die Anpassung von Ausgabenlimits an Ihre Finanzgewohnheiten geht – diese Systeme bieten ein Maß an Personalisierung, das traditionelle Banken nicht erreichen können.

Herausforderungen und Überlegungen

Natürlich bringt jeder technologische Fortschritt Herausforderungen mit sich. Ein wichtiger Aspekt ist der Datenschutz. Da KI-Systeme riesige Datenmengen sammeln und analysieren, ist der Schutz der Privatsphäre der Nutzer von höchster Bedeutung. Unternehmen müssen strenge Datenschutzmaßnahmen implementieren, um sensible Informationen zu schützen.

Eine weitere Herausforderung ist die Integration dieser Systeme in die bestehende Finanzinfrastruktur. Die Umstellung auf KI-gestützte Agenten-Zahlungen erfordert tiefgreifende Veränderungen in der Arbeitsweise von Banken und Finanzinstituten. Es handelt sich um einen komplexen Prozess, der sorgfältige Planung und Umsetzung erfordert.

Die Zukunft der KI-Agenten-Absichtszahlungen

Mit Blick auf die Zukunft sind die Aussichten für KI-gestützte Agenten-Zahlungen äußerst vielversprechend. Mit dem technologischen Fortschritt werden diese Systeme noch ausgefeilter und bieten noch mehr Effizienz und Personalisierung. Wir können mit weiteren Innovationen in Bereichen wie Echtzeit-Transaktionsüberwachung, prädiktiver Analytik und verbesserten Sicherheitsfunktionen rechnen.

Abschluss

Die Revolution der KI-gestützten Zahlungsabwicklung ist kein vorübergehender Trend, sondern ein grundlegender Wandel in der Finanzwelt. Durch den Einsatz künstlicher Intelligenz gestalten diese Systeme Zahlungen effizienter, sicherer und personalisierter. Im weiteren Verlauf dieser neuen Ära sind die Innovations- und Verbesserungsmöglichkeiten grenzenlos.

Die Revolution der KI-gestützten Zahlungsabsicht: Ein detaillierter Einblick

Willkommen zurück zu unserer Erkundung der Revolution im Bereich KI-gestützter Zahlungen. In diesem zweiten Teil tauchen wir tiefer in die Feinheiten dieser transformativen Technologie ein und untersuchen ihre vielfältigen Auswirkungen auf verschiedene Aspekte von Finanztransaktionen.

Transformation des Bank- und Finanzwesens

Der Banken- und Finanzdienstleistungssektor kann enorm von KI-gestützten Agentenzahlungen profitieren. Traditionelle Bankgeschäfte sind oft mit einem Labyrinth aus Papierkram, manuellen Prozessen und langen Wartezeiten verbunden. KI-gestützte Agentenzahlungen sind im Begriff, diese Hürden abzubauen und ein optimiertes, unkompliziertes Erlebnis zu bieten.

Verbessertes Kundenerlebnis

Das Kundenerlebnis steht vor einem grundlegenden Wandel. Dank KI-gestützter Prozesse, die Routine-Transaktionen übernehmen, können sich Kunden auf eine strategischere Finanzplanung konzentrieren. Diese intelligenten Assistenten liefern Echtzeit-Updates und personalisierte Einblicke und unterstützen Nutzer so bei fundierten Finanzentscheidungen.

Optimierung der Abläufe für Finanzinstitute

Für Finanzinstitute stellen KI-gestützte Zahlungsabwicklungssysteme einen bedeutenden operativen Vorteil dar. Diese Systeme können Routineaufgaben automatisieren und so Personalressourcen für komplexere Aufgaben freisetzen. Von der Gehaltsabrechnung bis zur Bearbeitung von Kreditanträgen erledigen KI-Agenten ein breites Spektrum an Funktionen präzise und schnell.

Anwendungen in der Praxis

Betrugserkennung und -prävention: Eine der überzeugendsten Anwendungen von KI-gestützten Zahlungsagenten liegt in der Betrugserkennung. KI-Systeme analysieren Transaktionsmuster in Echtzeit und identifizieren Anomalien, die auf betrügerische Aktivitäten hindeuten können. Durch die kontinuierliche Überwachung auf ungewöhnliches Verhalten tragen diese Agenten dazu bei, Betrug zu verhindern und Benutzerkonten vor unbefugtem Zugriff zu schützen.

Predictive Analytics: KI-gestützte Zahlungsabwicklung nutzt Predictive Analytics, um Nutzerbedürfnisse vorherzusehen. Beispielsweise könnte ein KI-Agent erkennen, dass ein Nutzer in einer bestimmten Ausgabenkategorie kurz vor dem Zahlungsziel steht und ihn rechtzeitig zur Zahlung auffordern. Dieser proaktive Ansatz erhöht nicht nur den Nutzerkomfort, sondern hilft auch, Mahngebühren und Kontoüberziehungen zu vermeiden.

Grenzüberschreitende Zahlungen: Ein weiteres spannendes Anwendungsgebiet sind grenzüberschreitende Zahlungen. Traditionelle internationale Transaktionen sind oft mit komplexen Verfahren, hohen Gebühren und langen Bearbeitungszeiten verbunden. AI Agent Intent Payments vereinfacht diese Prozesse durch die Automatisierung von Währungsumrechnung, Gebührenberechnung und Compliance-Prüfungen und macht internationale Zahlungen so reibungslos und kostengünstig.

Die Rolle des maschinellen Lernens

Im Zentrum von AI Agent Intent Payments steht maschinelles Lernen. Diese Systeme lernen kontinuierlich aus neuen Daten und verbessern so mit der Zeit ihre Genauigkeit und Effizienz. Durch die Analyse riesiger Mengen an Transaktionsdaten können KI-Systeme Muster und Trends erkennen, die menschlichen Analysten möglicherweise entgehen.

Adaptives Lernen: Einer der Hauptvorteile von maschinellem Lernen ist seine Anpassungsfähigkeit. Während Nutzer mit dem System interagieren, lernt der KI-Agent aus diesen Interaktionen und verfeinert seine Algorithmen, um individuelle Bedürfnisse besser zu erfüllen. Dieses adaptive Lernen stellt sicher, dass sich das System parallel zum Nutzerverhalten weiterentwickelt und immer präzisere und personalisierte Dienste bietet.

Datenbasierte Erkenntnisse: Maschinelles Lernen ermöglicht datenbasierte Erkenntnisse, die Finanzstrategien unterstützen können. Durch die Analyse von Transaktionsdaten liefern KI-Systeme wertvolle Einblicke in Ausgabegewohnheiten, finanzielle Situation und Verbesserungspotenziale. Diese Erkenntnisse helfen Nutzern, bessere finanzielle Entscheidungen zu treffen und ihre Budgets zu optimieren.

Ethische Erwägungen und Einhaltung gesetzlicher Vorschriften

Wie bei jeder leistungsstarken Technologie wirft der Einsatz von KI-gestützten Zahlungssystemen ethische Fragen und Probleme hinsichtlich der Einhaltung regulatorischer Vorgaben auf. Es ist daher von entscheidender Bedeutung sicherzustellen, dass diese Systeme ethisch korrekt funktionieren und den regulatorischen Anforderungen entsprechen.

Verzerrung und Fairness: KI-Systeme können unbeabsichtigt Verzerrungen entwickeln, basierend auf den Daten, mit denen sie trainiert wurden. Es ist daher unerlässlich, Maßnahmen zur Erkennung und Minderung dieser Verzerrungen zu implementieren, um eine faire und gleichberechtigte Behandlung aller Nutzer zu gewährleisten. Regelmäßige Prüfungen und Aktualisierungen tragen dazu bei, die Fairness in KI-gestützten Finanzdienstleistungen aufrechtzuerhalten.

Regulatorische Konformität: Die Bewältigung der komplexen regulatorischen Landschaft stellt eine erhebliche Herausforderung dar. Finanzinstitute müssen sicherstellen, dass KI-gestützte Agentenzahlungen den geltenden Gesetzen und Vorschriften, wie beispielsweise Datenschutzgesetzen und Geldwäschebestimmungen, entsprechen. Um die Einhaltung der Vorschriften zu gewährleisten, ist es unerlässlich, regulatorische Änderungen frühzeitig zu erkennen und in das Systemdesign zu integrieren.

Abschluss

Die Revolution der KI-gestützten Zahlungsabwicklung verändert die Finanzwelt grundlegend. Durch den Einsatz künstlicher Intelligenz bieten diese Systeme beispiellose Effizienz, Sicherheit und Personalisierung. Von der Verbesserung des Kundenerlebnisses bis hin zur Optimierung der Abläufe in Finanzinstituten – die Vorteile sind vielfältig. Während wir dieses spannende Feld weiter erforschen, ist eines klar: Die Zukunft des Zahlungsverkehrs ist intelligent, intuitiv und tief in unseren Alltag integriert.

Ich hoffe, Sie finden diese umfassende Erkundung informativ und anregend!

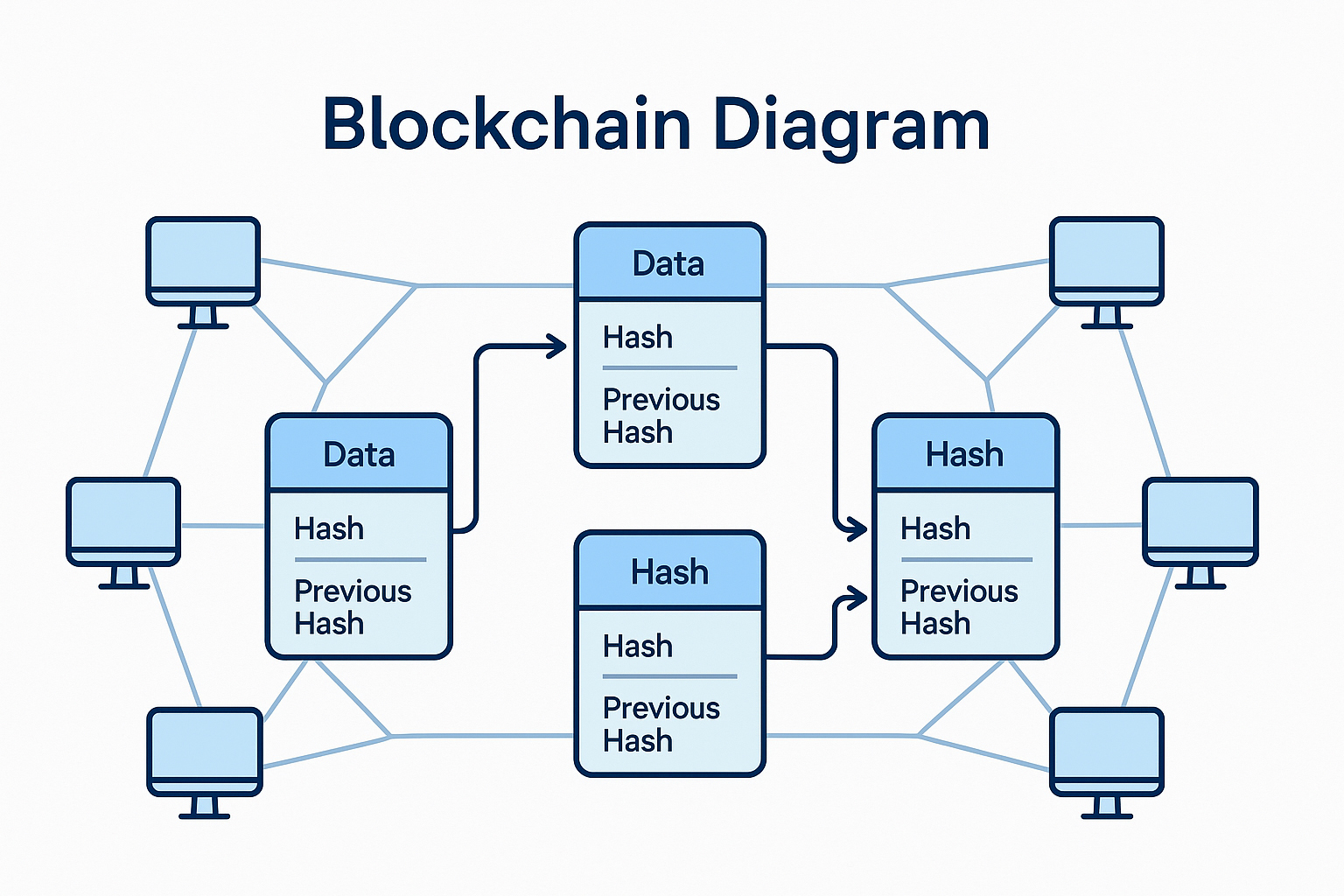

Die digitale Landschaft, in der wir heute leben – oft als Web2 bezeichnet –, ist ein Wunderwerk der Vernetzung und Information. Soziale Medien haben uns zu einem globalen Netzwerk verwoben, der E-Commerce hat unser Kaufverhalten grundlegend verändert und Cloud Computing hat enorme Rechenleistung für alle zugänglich gemacht. Doch hinter dieser scheinbaren Bequemlichkeit verbirgt sich ein fundamentales Machtungleichgewicht. Unsere Daten, das Herzstück unserer Online-Interaktionen, werden größtenteils von einigen wenigen, monolithischen Konzernen kontrolliert. Diese Unternehmen sammeln, analysieren und monetarisieren unsere Informationen, oft mit undurchsichtigen Algorithmen und unter mangelnder Zustimmung der Nutzer. Wir sind in vielerlei Hinsicht Mieter auf gemietetem digitalem Land, unterworfen den Regeln und Launen unserer Vermieter.

Web3 ist da – eine noch junge, aber vielversprechende Vision für die nächste Evolutionsstufe des Internets. Es ist nicht einfach nur ein Upgrade, sondern ein Paradigmenwechsel, eine radikale Neugestaltung unserer Interaktion mit der digitalen Welt und untereinander. Im Kern geht es bei Web3 um Dezentralisierung. Anstatt auf zentrale Server und Vermittler zu setzen, zielt es darauf ab, Macht, Daten und Kontrolle über ein Netzwerk von Nutzern zu verteilen. Eckpfeiler dieser dezentralen Architektur ist die Blockchain-Technologie, dasselbe verteilte Ledger-System, das Kryptowährungen wie Bitcoin und Ethereum zugrunde liegt.

Stellen Sie sich eine Welt vor, in der Ihre digitale Identität nicht an eine einzelne Plattform gebunden ist, sondern ein portables, selbstbestimmtes Gut darstellt. Dies ist ein zentrales Versprechen von Web3. Mithilfe dezentraler Identifikatoren (DIDs) und verifizierbarer Anmeldeinformationen können Sie kontrollieren, wer Ihre persönlichen Daten wie lange einsehen kann. Ein einzelner Datenverstoß auf einer Plattform würde nicht länger Ihr gesamtes digitales Leben offenlegen. Ihre Online-Reputation, Ihre Erfolge, Ihre Kontakte – all dies könnten Sie selbst verwalten und über verschiedene Anwendungen und Dienste hinweg nutzen. Dies verschiebt die Machtverhältnisse grundlegend von Unternehmen zurück zum Individuum.

Dieses Eigentumskonzept geht weit über die Identität hinaus. Denken wir an digitale Assets. Im Web 2.0 besitzen Sie beim Kauf eines In-Game-Gegenstands oder eines digitalen Kunstwerks dieses nicht wirklich. Sie erhalten lediglich eine Lizenz zur Nutzung innerhalb des jeweiligen Ökosystems. Verschwindet die Plattform oder ändert sie ihre Nutzungsbedingungen, ist auch Ihr Asset verloren. Das Web 3.0 mit dem Aufkommen von Non-Fungible Tokens (NFTs) verändert dies grundlegend. NFTs sind einzigartige digitale Token auf einer Blockchain, die das Eigentum an einem bestimmten Asset repräsentieren – sei es ein digitales Kunstwerk, ein virtuelles Grundstück, ein Musiktitel oder sogar ein Tweet. Dieses nachweisbare Eigentum ermöglicht echte digitale Knappheit und Portabilität und fördert so neue Wirtschaftszweige und kreative Unternehmungen. Künstler können ihre Werke nun direkt monetarisieren, und Sammler können digitale Kreationen tatsächlich besitzen und handeln. Dies führt zu einer lebendigeren und gerechteren Kreativlandschaft.

Die Auswirkungen dieses Wandels sind tiefgreifend. Er deutet auf eine Zukunft hin, in der wir nicht nur passive Konsumenten digitaler Inhalte sind, sondern aktive Teilnehmer und Eigentümer digitaler Wirtschaftssysteme. Dezentrale autonome Organisationen (DAOs) bilden beispielsweise das Rückgrat vieler Web3-Projekte. Diese Organisationen werden durch Code und den Konsens der Gemeinschaft gesteuert, anstatt durch traditionelle hierarchische Strukturen. Token-Inhaber können über Vorschläge abstimmen, die Richtung von Projekten mitbestimmen und am Erfolg teilhaben – eine wahrhaft demokratisierte Form der Governance. Dies könnte die Unternehmensführung, die Entwicklung von Open-Source-Software und sogar das Community-Management revolutionieren.

Über die Governance hinaus fördert Web3 völlig neue virtuelle Welten, oft als Metaverse bezeichnet. Obwohl der Begriff häufig verwendet wird, ist das zugrundeliegende Prinzip ein dauerhaftes, vernetztes System virtueller Räume, in denen Nutzer Kontakte knüpfen, arbeiten, spielen und Transaktionen durchführen können. Entscheidend ist, dass in einem Web3-Metaverse die erworbenen Assets – Kleidung für den Avatar, virtuelles Eigentum oder einzigartige digitale Sammlerstücke – dem Nutzer gehören und in verschiedenen Metaverse-Erlebnissen verwendet werden können. Dies steht im deutlichen Gegensatz zu den heutigen isolierten Angeboten, bei denen Avatar und dessen Besitz auf ein einzelnes Spiel oder eine Plattform beschränkt sind. Diese Interoperabilität, ermöglicht durch Blockchain und NFTs, erschließt das wahre Potenzial eines dezentralen Metaverse und schafft einen digitalen Raum, in dem unser Besitz und unsere Präsenz einen greifbaren und dauerhaften Wert besitzen.

Der Weg ins Web3 ist jedoch nicht ohne Hürden. Die Technologie steckt noch in den Kinderschuhen, und die Benutzererfahrung kann für Einsteiger oft komplex und abschreckend wirken. Konzepte wie private Schlüssel, Gasgebühren und Smart Contracts erfordern eine steilere Lernkurve als die intuitiven Oberflächen des Web2. Darüber hinaus hat die Umweltbelastung einiger Blockchain-Technologien, insbesondere jener, die auf energieintensiven Proof-of-Work-Konsensmechanismen basieren, berechtigte Bedenken hervorgerufen, obwohl nachhaltigere Alternativen rasch an Bedeutung gewinnen.

Die regulatorischen Rahmenbedingungen sind ebenfalls ein wichtiges Fragezeichen. Mit zunehmender Reife und Integration der Web3-Technologien in unseren Alltag werden Regierungen weltweit vor der Herausforderung stehen, diese neuen Formen digitaler Güter, Organisationen und Wirtschaftssysteme zu regulieren. Die Balance zwischen Innovationsförderung und Verbraucherschutz zu finden, wird ein schwieriger Balanceakt sein.

Trotz dieser Herausforderungen ist die Dynamik von Web3 unbestreitbar. Es stellt eine starke Gegenbewegung zum zentralisierten, datenextraktiven Internet von heute dar. Es ist ein Aufruf zu mehr individueller Handlungsfähigkeit, zu echtem digitalen Eigentum und zu gerechteren und demokratischeren Online-Ökosystemen. Es geht darum, ein Web zu schaffen, in dem der Wert nicht nur an Vermittler, sondern zurück zu den Schöpfern und Nutzern fließt, die ihn generieren. Das ist das Versprechen von Web3: ein offeneres, zugänglicheres und letztlich menschenzentrierteres Internet.

Der Übergang von Web1 zu Web2 war geprägt vom Aufstieg nutzergenerierter Inhalte und interaktiver Plattformen. Web1 war weitgehend statisch und bestand aus einer Sammlung von Webseiten, die nur gelesen werden konnten. Web2 führte dynamische Inhalte, soziale Netzwerke und die Möglichkeit für Nutzer ein, ihre eigenen Werke zu veröffentlichen und zu teilen. Diese Ära brachte jedoch auch die Dominanz großer Technologiekonzerne mit sich, die faktisch zu Hütern von Nutzerdaten und digitalen Interaktionen wurden. Web3 zielt darauf ab, diese Kontrolle grundlegend zu dezentralisieren und Einzelpersonen und Gemeinschaften durch Technologien wie Blockchain, Kryptowährungen und dezentrale Anwendungen (dApps) zu stärken.

Einer der greifbarsten Aspekte von Web3 ist das Konzept des digitalen Eigentums. Im Web2 mietet man digitale Güter – wie E-Books, Songs oder In-Game-Gegenstände – im Grunde nur. Die Plattform hat die alleinige Kontrolle, und der Zugriff oder das Eigentum kann jederzeit widerrufen oder geändert werden. Web3 hingegen, basierend auf Technologien wie Non-Fungible Tokens (NFTs), ermöglicht den nachweisbaren und unveränderlichen Besitz digitaler Assets. Ein NFT ist ein einzigartiger Token auf einer Blockchain, der das Eigentum an einem bestimmten digitalen oder physischen Objekt repräsentiert. Das bedeutet: Wer ein NFT-Kunstwerk, ein virtuelles Grundstück in einem Metaverse oder ein digitales Sammlerstück kauft, besitzt es tatsächlich. Dieses Eigentum wird in einem öffentlichen Register erfasst, was Transparenz und Sicherheit gewährleistet. Entscheidend ist, dass es unabhängig von einer einzelnen Plattform übertragen oder verkauft werden kann. Dieser Paradigmenwechsel eröffnet Kreativen neue Wirtschaftsmodelle, mit denen sie mehr Wert aus ihren Werken generieren und direkte Beziehungen zu ihrem Publikum aufbauen können. Er vermittelt Konsumenten zudem das Gefühl echten Besitzes im digitalen Bereich und fördert so eine engagiertere und stärkere Nutzerbasis.

Die Auswirkungen dieses Eigentums reichen bis in den Bereich der digitalen Identität. Im Web2 ist Ihre Identität über verschiedene Plattformen verteilt, für die Sie jeweils separate Konten erstellen und Ihre Daten oft wahllos weitergeben müssen. Web3 hingegen entwirft eine Zukunft mit einer selbstbestimmten digitalen Identität, die vollständig von Ihnen kontrolliert wird. Diese Identität, die häufig über eine Krypto-Wallet verwaltet wird, kann zur Authentifizierung in verschiedenen dezentralen Anwendungen (dApps) verwendet werden, ohne unnötige persönliche Informationen preiszugeben. Sie entscheiden selbst, welche Daten Sie mit wem und wie lange teilen, und erhalten so beispiellose Kontrolle über Ihren digitalen Fußabdruck. Dies ist ein bedeutender Schritt hin zu mehr Privatsphäre und Sicherheit in einer zunehmend vernetzten Welt. Stellen Sie sich vor, Sie melden sich mit einer einzigen, sicheren digitalen Identität, die Sie selbst verwalten, bei einem neuen Dienst an – anstatt mit einer Reihe von Benutzernamen und Passwörtern, die jeweils ein potenzielles Sicherheitsrisiko darstellen.

Dezentrale autonome Organisationen (DAOs) stellen ein weiteres transformatives Element des Web3 dar. Diese Organisationen werden durch Smart Contracts und die kollektiven Entscheidungen ihrer Token-Inhaber gesteuert, anstatt durch eine traditionelle hierarchische Struktur. Entscheidungen werden durch Vorschläge und Abstimmungen getroffen, wobei das Stimmgewicht oft an die Anzahl der Governance-Token eines Nutzers gekoppelt ist. Dieses verteilte Governance-Modell hat das Potenzial, die Funktionsweise von Gemeinschaften und sogar Unternehmen grundlegend zu verändern. DAOs können dezentrale Finanzprotokolle (DeFi) verwalten, kreative Projekte finanzieren, Online-Communities steuern und sogar kollektive Investitionsentscheidungen treffen. Die Transparenz der Blockchain gewährleistet, dass alle Transaktionen und Governance-Maßnahmen öffentlich nachvollziehbar sind und somit Vertrauen und Verantwortlichkeit fördern. Dies ist ein Schritt hin zu einem demokratischeren und partizipativeren Internet, in dem Nutzer ein direktes Mitspracherecht bei den von ihnen genutzten Plattformen und Diensten haben.

Das Metaverse, eine persistente, vernetzte virtuelle Welt, ist ein weiteres Anwendungsgebiet der Web3-Prinzipien. Das Konzept virtueller Welten ist zwar nicht neu, der Beitrag von Web3 liegt jedoch darin, echtes Eigentum an digitalen Gütern innerhalb dieser Räume zu ermöglichen. In einem Web3-basierten Metaverse sind Ihr Avatar, Ihr virtuelles Land, Ihre digitale Kleidung und alle anderen Gegenstände, die Sie in der virtuellen Welt erwerben, NFTs (Non-Finance Traded Values). Das bedeutet, Sie besitzen sie uneingeschränkt. Dieses Eigentum ermöglicht Interoperabilität, sodass Sie Ihre digitalen Assets potenziell in verschiedenen Metaverse-Umgebungen nutzen können. Dadurch entsteht eine einheitlichere und wertvollere digitale Wirtschaft, in der digitale Güter einen realen Wert besitzen und in unterschiedlichen virtuellen Umgebungen gehandelt, verkauft oder verwendet werden können. Die Auswirkungen auf Spiele, Unterhaltung, soziale Interaktion und sogar den Handel sind immens und schaffen eine reichhaltigere und faszinierendere digitale Welt.

Der Weg zu einem vollständig realisierten Web3 ist jedoch nicht ohne Herausforderungen. Die Benutzerfreundlichkeit (UX) stellt weiterhin eine erhebliche Hürde dar. Die Navigation in Krypto-Wallets, das Verständnis von Gasgebühren und die Interaktion mit Smart Contracts können für den durchschnittlichen Nutzer komplex und abschreckend wirken und somit eine Einstiegshürde darstellen. Damit Web3 breite Akzeptanz findet, müssen die Benutzeroberflächen so intuitiv und benutzerfreundlich werden wie ihre Web2-Pendants.

Skalierbarkeit ist ein weiteres entscheidendes Thema. Viele Blockchain-Netzwerke bieten zwar Dezentralisierung, haben aber insbesondere bei hoher Nachfrage mit Transaktionsgeschwindigkeit und -kosten zu kämpfen. Lösungen wie Layer-2-Skalierungsprotokolle werden entwickelt, um dieses Problem zu beheben, doch die Forschung in diesem Bereich bleibt weiterhin im Gange.

Die Umweltauswirkungen bestimmter Blockchain-Technologien, insbesondere solcher mit Proof-of-Work-Konsensmechanismen wie Bitcoin, wurden aufgrund ihres hohen Energieverbrauchs kritisiert. Obwohl neuere, energieeffizientere Konsensmechanismen wie Proof-of-Stake zunehmend an Bedeutung gewinnen, ist dies ein berechtigtes Anliegen, an dessen Minderung die Branche aktiv arbeitet.

Schließlich ist die regulatorische Landschaft noch im Aufbau und entwickelt sich stetig weiter. Regierungen weltweit ringen mit der Frage, wie Kryptowährungen, NFTs, DAOs und andere Web3-Technologien klassifiziert und reguliert werden sollen. Unsicherheit in diesem Bereich kann Innovationen hemmen und Risiken für Nutzer und Unternehmen bergen.

Trotz dieser Hindernisse bieten die Grundprinzipien von Web3 – Dezentralisierung, digitales Eigentum und die Stärkung der Nutzer – eine überzeugende Vision für die Zukunft des Internets. Es ist eine Einladung, sich von Plattformen zu lösen, die von unseren Daten profitieren, und stattdessen ein offeneres, gerechteres und stärker auf die Interessen seiner Nutzer ausgerichtetes Web zu schaffen. Dieser Weg ist noch nicht abgeschlossen und geprägt von rasanten Innovationen und anhaltenden Herausforderungen, doch das Potenzial, unser digitales Leben und unsere Wirtschaft grundlegend zu verändern, ist unbestreitbar. Web3 ist nicht nur ein technologischer Wandel; es ist eine kulturelle und wirtschaftliche Revolution im Entstehen, die eine Zukunft verspricht, in der wir nicht nur Nutzer, sondern auch Eigentümer und Architekten der digitalen Welt sind.

On-Chain-Asset-Liquidität – Der Boom realer Token – 1

Die Zukunft gestalten – Investitionen in Blockchain-Lösungen für erneuerbare Energien