Die Zukunft gestalten – Die Feinheiten von KI-Zahlungsprotokollen mit Absichtserkennung

${part1}

In der sich rasant entwickelnden Finanzwelt von heute markiert die Einführung von Intent-AI-Zahlungsprotokollen einen revolutionären Paradigmenwechsel im Umgang mit Transaktionen. Dieses neue Paradigma nutzt die Leistungsfähigkeit künstlicher Intelligenz, um Zahlungsprozesse zu optimieren und effizienter, sicherer und benutzerfreundlicher zu gestalten.

Das Wesen von KI-Zahlungsprotokollen mit Absicht

Im Zentrum der Intent-AI-Zahlungsprotokolle steht das Konzept, künstliche Intelligenz zu nutzen, um die Nutzerabsicht bei Transaktionen zu verstehen und vorherzusagen. Im Gegensatz zu herkömmlichen Zahlungssystemen, die stark auf manuellen Eingaben und sich wiederholenden Abläufen basieren, verwenden diese Protokolle fortschrittliche Algorithmen, um Nutzerverhalten, Präferenzen und Sicherheitsbedürfnisse vorherzusagen. Dadurch ermöglichen sie reibungslose und automatisierte Transaktionen, die den Erwartungen und Anforderungen der Nutzer entsprechen.

Mechanismen und Funktionalität

Die Funktionalität von Intent AI Payment Protocols basiert auf mehreren ausgeklügelten Mechanismen:

Modelle des maschinellen Lernens: Diese Modelle werden anhand großer Mengen an Transaktionsdaten trainiert, um Muster zu erkennen und das Nutzerverhalten vorherzusagen. Durch das kontinuierliche Lernen aus neuen Daten werden diese Modelle mit der Zeit präziser und gewährleisten so, dass sich das System an die sich wandelnden Nutzerbedürfnisse anpasst.

Verarbeitung natürlicher Sprache (NLP): NLP ermöglicht es dem System, Benutzeranweisungen in natürlicher Sprache zu verstehen und zu verarbeiten. Dadurch können Benutzer per Sprachbefehl oder schriftlicher Anfrage mit dem Zahlungssystem interagieren, was den Prozess intuitiver und zugänglicher macht.

Prädiktive Analysen: Durch die Auswertung historischer Daten und aktueller Trends ermöglicht die prädiktive Analytik dem System, zukünftige Transaktionen vorherzusehen und sich entsprechend vorzubereiten. Dieser proaktive Ansatz reduziert Verzögerungen und steigert die Gesamteffizienz des Zahlungsprozesses.

Sichere Verschlüsselungsprotokolle: Sicherheit hat bei den KI-gestützten Zahlungsprotokollen von Intent höchste Priorität. Fortschrittliche Verschlüsselungstechniken gewährleisten, dass alle Transaktionen sicher und vor unberechtigtem Zugriff geschützt sind und den Nutzern somit ein beruhigendes Gefühl geben.

Transformative Auswirkungen auf Finanzsysteme

Die Einführung von KI-gestützten Zahlungsprotokollen ist nicht nur ein technologischer Fortschritt, sondern ein grundlegender Wandel in der Funktionsweise von Finanzsystemen. So bewirken sie den Unterschied:

Höhere Effizienz: Die Automatisierung von Routineaufgaben reduziert den Bedarf an manuellen Eingriffen, minimiert dadurch Fehler und beschleunigt Transaktionszeiten. Diese Effizienzsteigerung führt zu Kosteneinsparungen für Unternehmen und einem reibungsloseren Kundenerlebnis.

Verbesserte Benutzererfahrung: Durch das Verständnis der Nutzerabsichten und -präferenzen ermöglichen diese Protokolle ein personalisierteres und reibungsloseres Zahlungserlebnis. Nutzer profitieren von einem problemlosen Ablauf von der Initiierung bis zum Abschluss ihrer Transaktionen.

Erhöhte Sicherheit: Die Integration fortschrittlicher Sicherheitsmaßnahmen gewährleistet, dass Zahlungen in einer sicheren Umgebung abgewickelt werden und sensible Informationen vor potenziellen Bedrohungen geschützt sind.

Kostenreduzierung: Die Verringerung des manuellen Bearbeitungsaufwands und der Fehlerquote führt direkt zu Kosteneinsparungen für Finanzinstitute. Dies wiederum kann zu niedrigeren Gebühren für die Verbraucher und wettbewerbsfähigeren Dienstleistungen führen.

Die Zukunft von KI-Zahlungsprotokollen mit Absicht

Die Zukunft von KI-gestützten Zahlungsprotokollen sieht vielversprechend aus. Mit dem fortschreitenden technologischen Fortschritt werden diese Protokolle voraussichtlich noch ausgefeilter und integraler Bestandteil des Finanzsystems werden. Folgendes können wir erwarten:

Stärkere Integration: Mit der zunehmenden Einführung von Fintech-Innovationen in immer mehr Branchen wird eine breitere Integration von KI-gestützten Zahlungsprotokollen in verschiedenen Sektoren erfolgen. Dies wird ein stärker vernetztes und effizienteres Finanznetzwerk schaffen.

Verbesserte Personalisierung: Zukünftige Versionen dieser Protokolle werden eine noch tiefere Personalisierung ermöglichen und das Zahlungserlebnis auf die individuellen Benutzerprofile und -präferenzen zuschneiden.

Erweiterte Zugänglichkeit: Durch kontinuierliche Verbesserungen werden diese Protokolle einem breiteren Publikum zugänglich gemacht, insbesondere auch Menschen in unterversorgten Märkten. Dies demokratisiert Finanzdienstleistungen und fördert die wirtschaftliche Inklusion.

Einhaltung gesetzlicher Bestimmungen: Da sich die Vorschriften im Zuge des technologischen Fortschritts weiterentwickeln, werden die Zahlungsprotokolle von Intent AI Compliance-Maßnahmen beinhalten, um die Einhaltung gesetzlicher Standards zu gewährleisten und so das Vertrauen der Nutzer zu stärken.

Zusammenfassend lässt sich sagen, dass Intent-AI-Zahlungsprotokolle einen bedeutenden Fortschritt im Bereich der Finanztechnologie darstellen. Durch die Nutzung künstlicher Intelligenz werden diese Protokolle die Art und Weise, wie wir Transaktionen durchführen, revolutionieren und sie intelligenter, schneller und sicherer machen. Auf diesem spannenden Gebiet sind die Wachstums- und Innovationspotenziale grenzenlos.

${part2}

Die Entwicklung von KI-gestützten Zahlungsprotokollen mit Absichtserkennung: Ein genauerer Blick

Aufbauend auf dem Fundament

Im vorherigen Teil haben wir die grundlegenden Aspekte und die transformative Wirkung von Intent-AI-Zahlungsprotokollen untersucht. Nun wollen wir uns eingehender mit den komplexen Mechanismen, den praktischen Anwendungen und den weiterreichenden Implikationen dieser Protokolle für die Gestaltung der Zukunft von Finanztransaktionen befassen.

Fortschrittliche Mechanismen und Innovationen

Die Komplexität und Innovation hinter Intent-KI-Zahlungsprotokollen sind wirklich bemerkenswert. Betrachten wir einige der fortschrittlichen Mechanismen und Technologien, die diese Protokolle antreiben:

Fortschrittliche Algorithmen für maschinelles Lernen: Die diesen Protokollen zugrunde liegenden Algorithmen für maschinelles Lernen verbessern kontinuierlich ihre Vorhersagefähigkeiten, indem sie aus neuen Dateneingaben lernen. Diese Algorithmen können subtile Muster im Nutzerverhalten und in Transaktionsverläufen erkennen und ermöglichen so genauere Vorhersagen und personalisierte Dienste.

Blockchain-Integration: Durch die Integration der Blockchain-Technologie verbessern die Zahlungsprotokolle von Intent AI Sicherheit und Transparenz. Die dezentrale Struktur der Blockchain bietet ein unveränderliches Register, wodurch das Betrugsrisiko reduziert und die korrekte und sichere Erfassung von Transaktionen gewährleistet wird.

Kontextbewusstsein: Diese Protokolle nutzen Kontextbewusstsein, um die Umgebung zu verstehen, in der eine Transaktion stattfindet. Dies umfasst die Erkennung geografischer Standorte, der Tageszeit und sogar der jüngsten Aktivitäten des Nutzers. Diese Kontextdaten helfen dabei, fundiertere Entscheidungen über Transaktionsgenehmigungen und Sicherheitsmaßnahmen zu treffen.

Echtzeit-Datenanalyse: Echtzeit-Analysen ermöglichen es diesen Protokollen, Transaktionen in Echtzeit zu überwachen, sofortige Erkenntnisse zu gewinnen und umgehend auf Anomalien oder verdächtige Aktivitäten zu reagieren. Dadurch werden potenzielle Bedrohungen schnell erkannt und abgemildert, was sowohl das System als auch die Benutzer schützt.

Anwendungen in der Praxis

Intent-KI-Zahlungsprotokolle haben bereits in verschiedenen Branchen erhebliche Auswirkungen. Hier einige bemerkenswerte Beispiele:

Einzelhandel und E-Commerce: Im Einzelhandel optimieren diese Protokolle den Bezahlvorgang durch automatische Erkennung und Anwendung von Rabatten, Überprüfung von Zahlungen und Echtzeit-Bestandsverwaltung. Im E-Commerce ermöglichen sie sichere und schnelle Transaktionen, selbst in der Hochsaison.

Bank- und Finanzdienstleistungen: Banken nutzen KI-gestützte Zahlungsprotokolle, um Routineprozesse wie Kreditgenehmigungen, Bonitätsprüfungen und Betrugserkennung zu automatisieren. Dies beschleunigt nicht nur diese Prozesse, sondern senkt auch die Betriebskosten und erhöht die Kundenzufriedenheit.

Reise und Gastgewerbe: In der Reisebranche gewährleisten diese Protokolle eine reibungslose Zahlungsabwicklung für Buchungen, Check-ins und Zahlungen für Dienstleistungen. Sie unterstützen zudem die Verwaltung von Reservierungen und Zahlungen in Echtzeit und sorgen so für ein angenehmeres Reiseerlebnis.

Gesundheitswesen: Gesundheitsdienstleister wenden diese Protokolle an, um Abrechnungsprozesse zu optimieren, Zahlungen von Patienten zu verwalten und sichere Transaktionen mit sensiblen Gesundheitsdaten zu gewährleisten.

Weiterreichende Implikationen und zukünftige Trends

Die weitreichenden Implikationen von Intent-AI-Zahlungsprotokollen sind enorm und berühren verschiedene Aspekte der Gesellschaft und der Wirtschaft:

Wirtschaftswachstum: Durch Effizienzsteigerung und Kostensenkung tragen diese Protokolle zum Wirtschaftswachstum bei. Unternehmen können Ressourcen effektiver einsetzen, und Verbraucher profitieren von niedrigeren Gebühren und besseren Dienstleistungen.

Finanzielle Inklusion: Die Zugänglichkeit dieser Protokolle kann dazu beitragen, unterversorgten Bevölkerungsgruppen Zugang zu Finanzdienstleistungen zu ermöglichen. Indem sie Zahlungen bequemer und sicherer gestalten, können sie Menschen stärken, die zuvor nur eingeschränkten Zugang zu Finanzsystemen hatten.

Regulatorische Konformität: Angesichts der sich stetig weiterentwickelnden Finanzmarktregulierung können KI-gestützte Zahlungsprotokolle von Intent Instituten dabei helfen, die Vorschriften einzuhalten, indem sie notwendige Sicherheitsmaßnahmen integrieren und eine präzise Datenerfassung gewährleisten. Dies schafft Vertrauen bei Nutzern und Aufsichtsbehörden gleichermaßen.

Umweltauswirkungen: Die Automatisierung von Prozessen verringert den Bedarf an physischer Infrastruktur und papierbasierten Systemen und trägt so zu einem nachhaltigeren und umweltfreundlicheren Finanzökosystem bei.

Blick in die Zukunft: Die nächste Grenze

Die Zukunft von KI-gestützten Zahlungsprotokollen birgt spannende Möglichkeiten. Mit dem fortschreitenden technologischen Fortschritt können wir noch innovativere Anwendungen und Verbesserungen erwarten:

Verbesserte künstliche Intelligenz: Zukünftige Entwicklungen werden voraussichtlich fortschrittlichere KI-Techniken wie Deep Learning und neuronale Netze umfassen, die die Vorhersagefähigkeiten und die Transaktionsverarbeitung weiter verfeinern werden.

Grenzüberschreitende Transaktionen: Im Zuge der Globalisierung werden die Protokolle eine entscheidende Rolle bei der Ermöglichung reibungsloser grenzüberschreitender Transaktionen spielen. Dies beinhaltet die Berücksichtigung von Währungsumrechnung, Zeitzonenunterschieden und der Einhaltung internationaler regulatorischer Bestimmungen.

Nutzerermächtigung: Zukünftige Versionen werden sich darauf konzentrieren, Nutzern mehr Kontrolle über ihre Transaktionen zu geben. Dies umfasst anpassbare Einstellungen, verbesserte Datenschutzoptionen und transparente Einblicke in Transaktionsprozesse.

Zusammenarbeit mit anderen Technologien: Durch die Integration von Intent AI Payment Protocols mit anderen aufkommenden Technologien wie IoT (Internet der Dinge), 5G und Edge Computing werden sie noch robustere und vielseitigere Lösungen bieten.

Zusammenfassend lässt sich sagen, dass KI-basierte Zahlungsprotokolle mit Intent-Technologie eine Vorreiterrolle in der Finanzwelt einnehmen. Ihre fortschrittlichen Mechanismen, praktischen Anwendungen und weitreichenden Implikationen verändern die Landschaft der Finanztransaktionen grundlegend. Mit Blick auf die Zukunft versprechen diese Protokolle ein beispielloses Maß an Effizienz, Sicherheit und Zugänglichkeit und ebnen so den Weg für eine intelligentere und inklusivere Finanzwelt.

Diese detaillierte Untersuchung von Intent AI Payment Protocols hebt nicht nur deren aktuelle Bedeutung hervor, sondern antizipiert auch deren zukünftige Auswirkungen und ist somit eine wertvolle Lektüre für alle, die sich für die Entwicklung der Finanztechnologie interessieren.

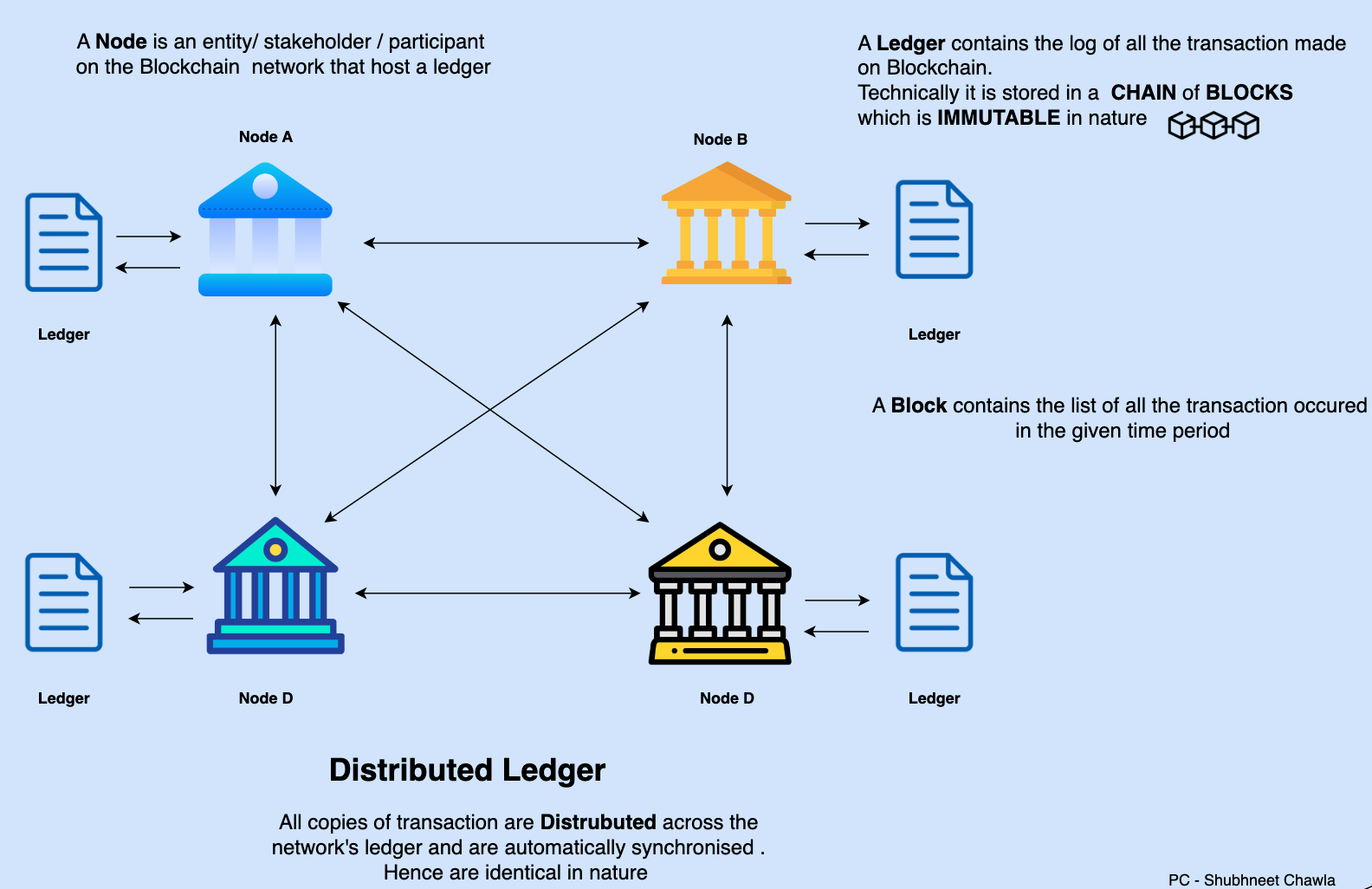

Das leise Flüstern der Innovation ist zu einem ohrenbetäubenden Lärm geworden, und im Zentrum steht die Blockchain – eine Technologie, die unsere Wahrnehmung und Interaktion mit Finanzen grundlegend verändert. Weit entfernt von einem flüchtigen Trend, stellt die Blockchain einen Paradigmenwechsel dar: ein digitales Registersystem, das von Natur aus transparent, sicher und dezentralisiert ist. Stellen Sie sich ein globales, unveränderliches Register vor, das für jeden und überall zugänglich ist, aber von keiner einzelnen Instanz kontrolliert wird. Das ist die Essenz der Blockchain, und ihre Auswirkungen auf die Finanzwelt sind geradezu revolutionär.

Seit Jahrzehnten basieren unsere Finanzsysteme auf einem Geflecht von Intermediären – Banken, Brokern, Zahlungsdienstleistern –, die Transaktionen jeweils zeitaufwendiger, teurer und intransparenter machen. Die Blockchain umgeht viele dieser traditionellen Gatekeeper und bietet einen direkteren, effizienteren und potenziell gerechteren Weg, Vermögenswerte zu verwalten, Transaktionen durchzuführen und sogar Kapital zu beschaffen. Genau darin liegt der Reiz der Dezentralisierung, einem Kernprinzip der Blockchain-Technologie, die verspricht, die Finanzwelt zu demokratisieren und Dienstleistungen, die bisher Wohlhabenden oder Menschen in entwickelten Volkswirtschaften vorbehalten waren, einem viel breiteren globalen Publikum zugänglich zu machen.

Eine der deutlichsten Ausprägungen dieses Wandels ist der Aufstieg der Kryptowährungen. Bitcoin, der Pionier, demonstrierte das Potenzial einer digitalen Währung, die durch Kryptografie gesichert ist und in einem dezentralen Netzwerk operiert. Doch die Welt der Kryptowährungen hat sich exponentiell entwickelt und Tausende verschiedener digitaler Assets hervorgebracht, von denen jedes seinen eigenen Anwendungsfall und seine eigene technologische Grundlage hat. Es handelt sich dabei nicht nur um Spekulationsobjekte; viele sind darauf ausgelegt, spezifische Anwendungen zu unterstützen, Transaktionen innerhalb wachsender Ökosysteme zu ermöglichen oder Eigentumsrechte an digitalen oder sogar physischen Vermögenswerten zu repräsentieren. Das Verständnis der vielfältigen Natur dieser digitalen Währungen ist der erste Schritt, um das breite Spektrum der finanziellen Möglichkeiten der Blockchain zu erfassen.

Über einzelne Kryptowährungen hinaus fördert die zugrundeliegende Blockchain-Technologie völlig neue Finanzökosysteme, bekannt als Decentralized Finance (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – mithilfe von Smart Contracts auf Blockchain-Netzwerken abzubilden. Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie automatisieren Prozesse, machen Intermediäre überflüssig und gewährleisten, dass Vereinbarungen präzise wie programmiert, transparent und unveränderlich auf der Blockchain ausgeführt werden.

Betrachten wir die Auswirkungen auf die Kreditvergabe und -aufnahme. Im traditionellen Finanzwesen ist die Kreditaufnahme oft mit umfangreichen Bonitätsprüfungen, viel Papierkram und der Zustimmung eines Finanzinstituts verbunden. DeFi-Plattformen hingegen ermöglichen Peer-to-Peer-Kredite. Nutzer können ihre digitalen Vermögenswerte als Sicherheit hinterlegen und andere Vermögenswerte leihen. Die Zinssätze werden dabei algorithmisch anhand von Angebot und Nachfrage bestimmt. Dies kann zu wettbewerbsfähigeren Zinssätzen für Kreditnehmer und höheren Renditen für Kreditgeber führen – alles gesteuert durch Smart Contracts, ohne dass eine Bank als Vermittler benötigt wird.

Die Auswirkungen auf Handel und Investitionen sind gleichermaßen tiefgreifend. Dezentrale Börsen (DEXs) ermöglichen es Nutzern, digitale Vermögenswerte direkt miteinander zu handeln, oft ohne jemals die Kontrolle über ihre privaten Schlüssel abzugeben. Dies bietet ein Maß an Sicherheit und Autonomie, das zentralisierte Börsen, die die Gelder ihrer Nutzer verwalten, nicht erreichen können. Darüber hinaus demokratisiert die Tokenisierung den Besitz von Vermögenswerten, die zuvor illiquide oder unzugänglich waren. Man denke an Immobilien, Kunst oder auch an Anteile an Unternehmen. Diese Vermögenswerte können als digitale Token auf einer Blockchain abgebildet werden, was den Handel vereinfacht, den Erwerb von Anteilen ermöglicht und die Liquidität erhöht. Dies eröffnet Investitionsmöglichkeiten für Menschen, die möglicherweise nicht über das Kapital verfügen, um eine ganze Immobilie oder ein wertvolles Kunstwerk zu erwerben.

Die Möglichkeit, digitale Repräsentationen von Vermögenswerten, sogenannte Non-Fungible Tokens (NFTs), zu erstellen und zu verwalten, hat neue kreative und wirtschaftliche Horizonte eröffnet. Ursprünglich für digitale Kunst populär geworden, werden NFTs nun auch für Ticketing, digitale Identität, geistige Eigentumsrechte und sogar als einzigartige Sammlerstücke eingesetzt. Die finanziellen Möglichkeiten gehen weit über reine Spekulation hinaus; sie bieten Künstlern neue Modelle zur direkten Monetarisierung ihrer Werke, Kreativen die Möglichkeit, Communities um ihre Projekte aufzubauen, und Einzelpersonen den Nachweis von Eigentum und Authentizität im digitalen Raum.

Die Navigation in diesem dynamischen Umfeld erfordert jedoch ein gutes Urteilsvermögen. Das rasante Innovationstempo und die inhärente Volatilität vieler digitaler Vermögenswerte machen Vorsicht und fundiertes Wissen unerlässlich. Vor jeder finanziellen Entscheidung ist es entscheidend, die zugrundeliegende Technologie, den konkreten Anwendungsfall eines Projekts und die damit verbundenen Risiken zu verstehen. Die vielversprechende Dezentralisierung bedeutet auch, dass es keine zentrale Instanz gibt, die im Falle von Problemen eingreift. Benutzerfehler, Schwachstellen in Smart Contracts und Marktschwankungen sind reale Risiken, die sorgfältig abgewogen werden müssen.

Auch die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter. Mit zunehmender Reife der Blockchain-Technologie stehen Regierungen weltweit vor der Frage, wie digitale Vermögenswerte und DeFi-Aktivitäten reguliert werden sollen. Diese Unsicherheit birgt sowohl Herausforderungen als auch Chancen: Klare und präzise definierte Regulierungen könnten die institutionelle Akzeptanz und das Verbrauchervertrauen stärken, während übermäßig restriktive Maßnahmen Innovationen hemmen könnten. Sich über regulatorische Entwicklungen auf dem Laufenden zu halten, ist daher unerlässlich, um die finanziellen Möglichkeiten der Blockchain verantwortungsvoll zu nutzen. Der Weg in die Welt der Blockchain-Finanzierung bedeutet nicht nur die Einführung neuer Technologien, sondern die aktive Mitgestaltung einer grundlegenden Neugestaltung des globalen Finanzwesens, in der Transparenz, Zugänglichkeit und die Stärkung des Einzelnen im Vordergrund stehen.

In unserer weiteren Erkundung der Blockchain-Technologie beleuchten wir die praktischen Anwendungsmöglichkeiten und das Zukunftspotenzial dieser transformativen Technologie für den Finanzsektor. Zu Beginn konzentriert man sich beim Verständnis der Blockchain oft auf Kryptowährungen, doch die wahren finanziellen Chancen reichen weit über Bitcoin und seine Nachfolger hinaus. Sie sind in der Struktur dezentraler Systeme verankert und ermöglichen innovative Wege des Risikomanagements, des Kapitalzugangs und sogar der Mitwirkung an der Governance von Finanzprotokollen.

Eines der spannendsten Gebiete ist das aufstrebende Feld der dezentralen autonomen Organisationen, kurz DAOs. Hierbei handelt es sich um Organisationen, die durch in Computerprogrammen kodierte Regeln geregelt, von ihren Mitgliedern kontrolliert und nicht von einer Zentralregierung beeinflusst werden. Im Finanzsektor etablieren sich DAOs als neuartige Methode zur gemeinschaftlichen Verwaltung von Finanzen, zur Projektfinanzierung und zur Entscheidungsfindung in Investitionsangelegenheiten. Mitglieder, häufig Token-Inhaber, können Initiativen vorschlagen und darüber abstimmen. Dadurch entsteht ein demokratischeres und transparenteres Governance-Modell als bei traditionellen Unternehmensstrukturen. Dies eröffnet Möglichkeiten für gemeinschaftlich getragene Investmentfonds, dezentrales Risikokapital und die kollaborative Verwaltung digitaler Vermögenswerte. Für Einzelpersonen bedeutet die Teilnahme an einer DAO, direkt Einfluss auf Finanzstrategien zu nehmen und am potenziellen Erfolg der Gemeinschaft teilzuhaben.

Das Konzept des „Yield Farming“ und „Liquidity Mining“ im DeFi-Bereich bietet zwar einzigartige finanzielle Chancen, birgt aber auch erhebliche Risiken. Diese Strategien beinhalten die Bereitstellung von Liquidität für dezentrale Börsen oder Kreditprotokolle im Austausch gegen Belohnungen, oft in Form neuer Token. Nutzer werden im Wesentlichen dazu angereizt, ihre digitalen Vermögenswerte einzuzahlen, um den Handel und die Kreditvergabe für andere zu ermöglichen. Obwohl das Potenzial für hohe Renditen verlockend sein kann, ist es entscheidend, die damit verbundenen Komplexitäten zu verstehen, darunter das Risiko des vorübergehenden Verlusts (ein Risiko, das mit der Bereitstellung von Liquidität einhergeht), die Risiken von Smart Contracts und die Volatilität der Belohnungstoken selbst. In diesem Bereich sind fundierte Kenntnisse und eine solide Risikomanagementstrategie unerlässlich.

Darüber hinaus revolutioniert die Blockchain den grenzüberschreitenden Zahlungsverkehr. Traditionelle internationale Geldtransfers sind oft langsam, teuer und unterliegen Wechselkursschwankungen. Blockchain-basierte Lösungen ermöglichen nahezu sofortige Überweisungen zu einem Bruchteil der Kosten – direkt zwischen den Parteien ohne Zwischenhändler. Dies hat enorme Auswirkungen für Privatpersonen, die Geld an ihre Familien im Ausland senden, und für Unternehmen im internationalen Handel. Die Effizienzsteigerungen und Kostensenkungen können sich spürbar positiv auf die globale Wirtschaft und das finanzielle Wohlergehen der Einzelnen auswirken.

Die Integration der Blockchain-Technologie in den traditionellen Finanzsektor, oft als Konvergenz von „traditionellem Finanzwesen“ (TradFi) und „dezentralem Finanzwesen“ (DeFi) bezeichnet, ist ein weiterer wichtiger Entwicklungsbereich. Da Institutionen beginnen, die Blockchain-Technologie zu erforschen und anzuwenden, beobachten wir die Tokenisierung traditioneller Vermögenswerte wie Aktien, Anleihen und Rohstoffe. Dies ermöglicht Bruchteilseigentum, erhöhte Liquidität und Handel rund um die Uhr und macht diese Märkte potenziell zugänglicher und effizienter. Darüber hinaus spielen Stablecoins, Kryptowährungen, die an stabile Vermögenswerte wie Fiatwährungen gekoppelt sind, eine entscheidende Rolle bei der Überbrückung der Kluft zwischen TradFi und DeFi. Sie bieten ein besser vorhersehbares Tauschmittel und einen stabileren Wertspeicher innerhalb des digitalen Ökosystems.

Das Potenzial für finanzielle Inklusion ist wohl eine der größten langfristigen Chancen, die die Blockchain-Technologie bietet. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit auch nicht zu grundlegenden Finanzdienstleistungen. Die Blockchain-Technologie kann ihnen digitale Identitäten, sichere Aufbewahrungsmöglichkeiten für ihr Vermögen und Zugang zu Finanzdienstleistungen über ihre Mobiltelefone ermöglichen – selbst ohne ein herkömmliches Bankkonto. Diese Stärkung der Eigenverantwortung kann zu erheblichen Verbesserungen in den Bereichen wirtschaftliche Stabilität, Armutsbekämpfung und individueller Wohlstand führen.

Wie bei jeder bahnbrechenden Technologie ist der Weg nach vorn jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt für viele Blockchain-Netzwerke eine zentrale Hürde, da sie ein stetig wachsendes Transaktionsvolumen effizient und kostengünstig bewältigen müssen. Der Energieverbrauch, insbesondere bei Proof-of-Work-Kryptowährungen wie Bitcoin, gibt weiterhin Anlass zu Diskussionen und Bedenken und treibt Innovationen hin zu energieeffizienteren Konsensmechanismen voran. Auch die Benutzerfreundlichkeit ist ein entscheidender Faktor; die derzeitige Komplexität der Verwaltung von Wallets und privaten Schlüsseln sowie die Interaktion mit dezentralen Anwendungen können für viele Nutzer abschreckend wirken. Eine verbesserte Benutzerfreundlichkeit und die Vereinfachung technischer Details sind daher unerlässlich für eine breitere Akzeptanz.

Auch die Cybersicherheit erfordert ständige Wachsamkeit. Blockchain selbst ist zwar auf Sicherheit ausgelegt, doch die darauf aufbauenden Anwendungen und die Plattformen, mit denen Nutzer interagieren, können anfällig für Angriffe sein. Phishing, Ausnutzung von Smart Contracts und Hackerangriffe auf Kryptobörsen stellen reale Bedrohungen dar, die robuste Sicherheitsmaßnahmen und die Schulung der Nutzer notwendig machen. Es ist unerlässlich, sich über bewährte Methoden zur Sicherung digitaler Vermögenswerte zu informieren, beispielsweise über die Verwendung von Hardware-Wallets und die Aktivierung der Multi-Faktor-Authentifizierung.

Die zukünftige Entwicklung der Blockchain-basierten Finanzdienstleistungen dürfte maßgeblich von kontinuierlichen Innovationen in Bereichen wie Zero-Knowledge-Proofs für mehr Datenschutz, Layer-2-Skalierungslösungen für einen höheren Transaktionsdurchsatz und der Entwicklung ausgefeilterer dezentraler Anwendungen geprägt sein. Die Konvergenz der Blockchain mit anderen Zukunftstechnologien wie Künstlicher Intelligenz und dem Internet der Dinge (IoT) könnte völlig neue Möglichkeiten für automatisierte Finanzdienstleistungen, Smart Contracts mit Echtzeitdaten und ein beispielloses Maß an Effizienz eröffnen.

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie nicht nur eine Weiterentwicklung, sondern eine Revolution in der Art und Weise darstellt, wie wir Finanzen begreifen, verwalten und daran teilhaben. Von der Demokratisierung des Zugangs zu Kapital und Investitionen bis hin zur Ermöglichung neuartiger Formen der Unternehmensführung und grenzüberschreitender Transaktionen sind die Möglichkeiten enorm und wachsen stetig. Auch wenn dieser Weg sorgfältige Planung, Engagement in der Weiterbildung und ein gesundes Maß an Respekt vor den damit verbundenen Risiken erfordert, sind die potenziellen Vorteile – für Einzelpersonen, Unternehmen und die Gesellschaft als Ganzes – immens. Wer diese neue Ära einschlägt, gestaltet eine Zukunft, in der finanzielle Teilhabe zugänglicher, transparenter und inklusiver ist als je zuvor.

Die Zukunft erschließen Das Krypto-Einnahmensystem verstehen_2

NYSE Tokenized Access Surge – Revolutionierung des Finanzmarkterlebnisses