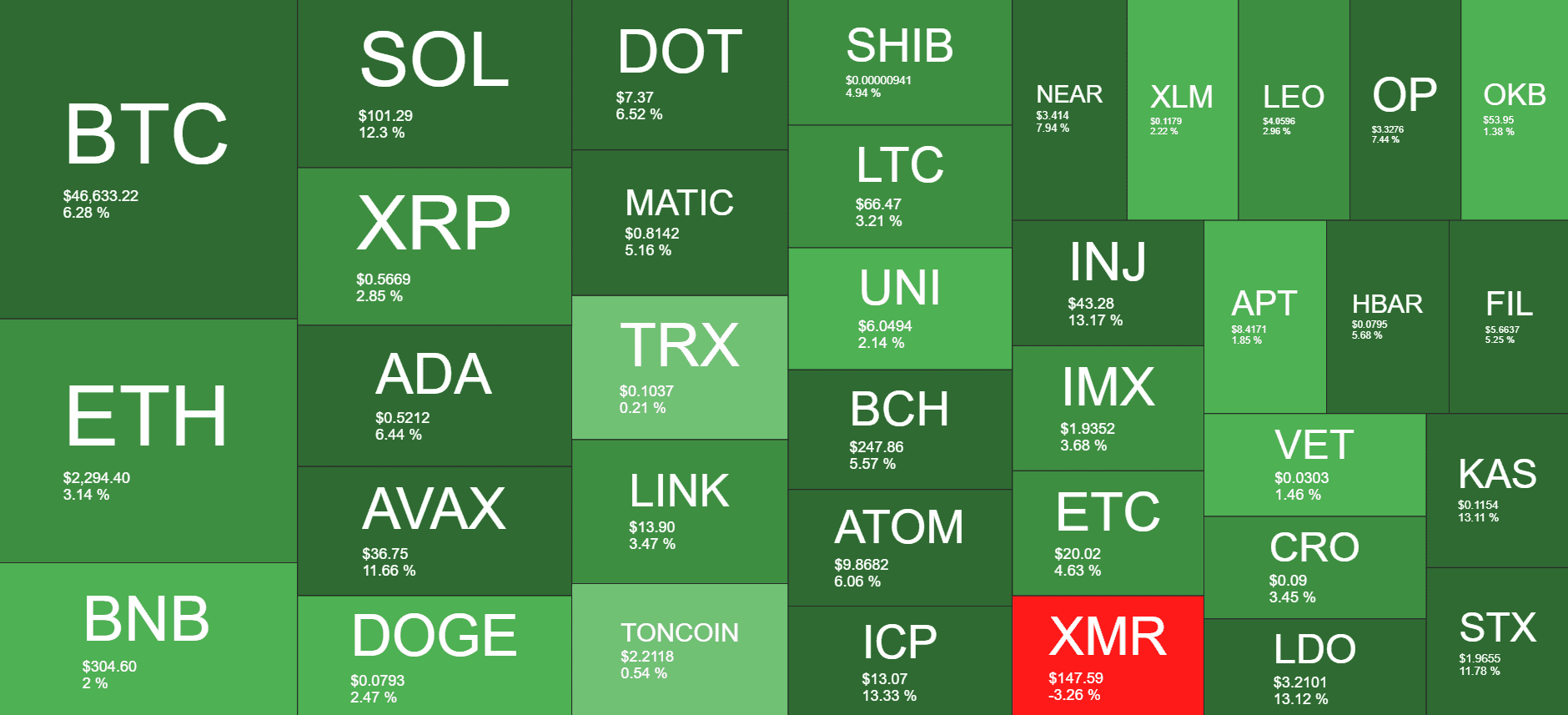

Das Potenzial von RWA-Privatkreditrenditen erschließen – Eine Reise in die Welt der Hochzinsanlagen

Im Bereich der Hochzinsanlagen stechen risikogewichtete Private-Credit-Renditen (RWA) als besonders vielversprechend hervor. Um sich in diesem Finanzumfeld zurechtzufinden, ist es unerlässlich, die Besonderheiten zu verstehen, die RWA-Private-Credits von anderen Anlageformen unterscheiden. Dieser erste Teil beleuchtet die Grundlagen, die Marktdynamik und die wachsende Attraktivität dieser Renditen.

Das Wesen der Renditen privater Kredite mit risikogewichteten Aktiva

Die Renditen von risikogewichteten Aktiva (RWA) im Bereich privater Kredite sind im Wesentlichen Erträge aus privaten Kreditinvestitionen, die so strukturiert sind, dass sie im Vergleich zu traditionellen Anlagen höhere Renditen bieten. Diese Investitionen umfassen typischerweise die Kreditvergabe an private Unternehmen oder Einrichtungen, die keine öffentlichen Kreditratings erhalten, und versprechen somit attraktive Renditen für Anleger, die bereit sind, ein höheres Risiko einzugehen.

Warum RWA-Privatkreditrenditen?

Der Reiz von RWA-Privatkrediten liegt in ihrem Potenzial für hohe Renditen. Historisch gesehen haben diese Anlagen gezeigt, dass sie Renditen erzielen können, die viele konventionelle Anlagen übertreffen. Dies ist vor allem auf die Art der eingesetzten Vermögenswerte zurückzuführen, die häufig besicherte Kredite, Mezzanine-Kapital und andere strukturierte Finanzprodukte umfassen, die auf spezifische Risikobereitschaften zugeschnitten sind.

Marktdynamik und Chancen

Der Markt für private Kredite hat ein signifikantes Wachstum erfahren, angetrieben durch die steigende Nachfrage nach alternativen Anlagemöglichkeiten. Da traditionelle Anlageklassen wie Anleihen und Aktien zunehmend gesättigt sind und geringere Renditen bieten, wenden sich Investoren vermehrt risikogewichteten privaten Kreditrenditen zu.

Markttrends

Steigende Nachfrage: Der Trend zu alternativen Anlagen hat zu einem deutlichen Anstieg der Nachfrage nach privaten Krediten geführt. Dieser Aufschwung wird von institutionellen Anlegern getrieben, die höhere Renditen und eine Portfoliodiversifizierung anstreben.

Regulatorische Entwicklung: Änderungen der regulatorischen Rahmenbedingungen haben das Wachstum privater Kredite begünstigt. Die Regulierung fördert heute häufig die Innovation und Entwicklung neuer Finanzprodukte und stärkt somit den Markt für risikogewichtete Aktiva (RWA).

Technologische Fortschritte: Technologie spielt eine entscheidende Rolle im privaten Kreditmarkt. Fintech-Innovationen optimieren den Kreditvergabeprozess, gestalten ihn effizienter und transparenter, was wiederum mehr Investoren anzieht.

Strategische Einblicke

Investitionen in RWA-Privatkreditrenditen erfordern einen strategischen Ansatz. So navigieren Sie effektiv durch dieses Umfeld:

Risikobewertung: Angesichts des höheren Risikoprofils ist eine gründliche Risikobewertung unerlässlich. Das Verständnis der Kreditwürdigkeit der zugrunde liegenden Vermögenswerte und des Ausfallrisikos ist entscheidend für eine fundierte Entscheidungsfindung.

Diversifizierung: Die Streuung von Investitionen über verschiedene Sektoren und Branchen hinweg kann Risiken mindern. Durch die Diversifizierung der Anlagen lassen sich potenzielle Renditen mit einem überschaubaren Risikoniveau in Einklang bringen.

Sorgfältige Prüfung: Die Durchführung einer umfassenden Due-Diligence-Prüfung potenzieller Investitionen stellt sicher, dass die zugrunde liegenden Vermögenswerte solide sind und eine nachweisliche Wertentwicklung aufweisen. Dies beinhaltet die Bewertung der finanziellen Lage des Kreditnehmers und der Sicherheiten der Sicherheiten.

Professionelle Beratung: Die Zusammenarbeit mit Finanzberatern oder Consultants, die auf Privatkredite spezialisiert sind, kann wertvolle Einblicke bieten und bei der Bewältigung komplexer Marktdynamiken helfen.

Der Weg nach vorn

Im weiteren Verlauf dürfte der Markt für RWA Private Credit Yields vor einer weiteren Expansion stehen. Angesichts sich wandelnder Markttrends, technologischer Fortschritte und steigenden Investoreninteresses ist das Wachstumspotenzial enorm. Im nächsten Abschnitt werden Strategien zur Renditemaximierung, die Rolle der Technologie und Zukunftsprognosen für den Markt genauer beleuchtet.

Aufbauend auf dem grundlegenden Verständnis von RWA-Privatkreditrenditen befasst sich dieser zweite Teil mit fortgeschrittenen Strategien zur Renditemaximierung und untersucht die zukünftige Entwicklung dieses dynamischen Marktes. Mit dem richtigen Ansatz können Anleger nicht nur ihre Investitionen absichern, sondern auch das hohe Renditepotenzial nutzen.

Fortgeschrittene Anlagestrategien

Portfoliooptimierung

Um die Rendite zu maximieren, ist eine Optimierung des Anlageportfolios unerlässlich. Hier sind einige Strategien, die Sie in Betracht ziehen sollten:

Dynamische Vermögensallokation: Das Portfolio wird regelmäßig an die Marktbedingungen und die Risikotoleranz angepasst. Dies beinhaltet die Umschichtung von Anlagen basierend auf der Wertentwicklung verschiedener Sektoren und den wirtschaftlichen Aussichten.

Fokus auf leistungsstarke Anlagen: Die Identifizierung und Konzentration auf leistungsstarke Anlagen, die konstant hohe Renditen erzielen, kann die Gesamtperformance des Portfolios deutlich steigern.

Nutzung von Derivaten: Der Einsatz von Finanzderivaten wie Optionen und Futures kann zur Absicherung gegen Marktschwankungen dienen und zusätzliche Gewinnmöglichkeiten eröffnen. Diese Instrumente schützen vor Verlustrisiken und ermöglichen gleichzeitig Gewinnchancen.

Strategische Partnerschaften: Durch die Bildung strategischer Partnerschaften mit anderen Investoren oder Finanzinstitutionen kann der Zugang zu exklusiven Investitionsmöglichkeiten verbessert und gemeinsames Fachwissen im Risikomanagement bereitgestellt werden.

Technologie- und Finanzinnovation

In der heutigen schnelllebigen Finanzwelt spielt Technologie eine entscheidende Rolle bei der Optimierung von Anlagestrategien. So prägt Technologie den Markt für risikogewichtete private Kreditrenditen:

Big-Data-Analyse: Die Nutzung von Big Data zur Analyse riesiger Mengen an Finanz- und Marktdaten kann Trends und Erkenntnisse aufdecken, die zu besseren Investitionsentscheidungen beitragen. Fortschrittliche Analysen können Muster erkennen und Marktbewegungen präziser vorhersagen.

Künstliche Intelligenz: KI-gestützte Tools revolutionieren die Art und Weise, wie Investitionen verwaltet werden. Diese Tools können Due-Diligence-Prozesse automatisieren, Kreditrisiken genauer bewerten und Marktinformationen in Echtzeit bereitstellen.

Blockchain-Technologie: Die Blockchain bietet Transparenz und Sicherheit bei Transaktionen, wodurch die Echtheitsprüfung von Vermögenswerten vereinfacht und das Betrugsrisiko verringert wird. Diese Technologie kann den Kreditvergabeprozess optimieren und das Vertrauen in private Kreditinvestitionen stärken.

Robotische Anlageberatung: Robo-Berater nutzen Algorithmen zur Portfolioverwaltung und bieten so ein kosteneffektives und effizientes Investmentmanagement. Diese Dienste können Anlagestrategien individuell an Risikoprofile und Marktbedingungen anpassen.

Risikomanagement und Risikominderung

Obwohl die Aussicht auf hohe Renditen verlockend ist, ist ein effektives Risikomanagement entscheidend für den Schutz von Investitionen. Hier sind einige wichtige Strategien für ein effektives Risikomanagement:

Kreditanalyse: Durchführung einer gründlichen Kreditanalyse zur Beurteilung der finanziellen Lage und Kreditwürdigkeit potenzieller Investitionen. Dies beinhaltet die Prüfung von Finanzberichten, Kreditratings und Marktbedingungen.

Sicherheitenmanagement: Die Sicherstellung, dass Investitionen durch solide Sicherheiten gedeckt sind, kann eine zusätzliche Sicherheitsebene schaffen. Die Überwachung des Werts und der Wertentwicklung der Sicherheiten trägt zur Minderung von Ausfallrisiken bei.

Diversifizierung: Wie bereits erwähnt, kann die Diversifizierung von Investitionen über verschiedene Sektoren, Branchen und Anlageklassen hinweg das Risiko streuen und vor Marktschwankungen schützen.

Stresstests: Regelmäßige Stresstests dienen der Beurteilung der Portfolio-Performance unter ungünstigen Marktbedingungen. Dieser proaktive Ansatz hilft, sich auf potenzielle Abschwünge vorzubereiten und Strategien entsprechend anzupassen.

Zukünftige Markttrends

Die Zukunft der Renditen von RWA-Privatkrediten sieht vielversprechend aus, da mehrere Trends den Markt prägen werden:

Zunehmende Akzeptanz: Da immer mehr Investoren das Potenzial von Private Credit erkennen, wird ein Marktwachstum erwartet. Diese zunehmende Akzeptanz wird Innovationen vorantreiben und den Markt weiter optimieren.

Regulatorische Unterstützung: Kontinuierliche regulatorische Unterstützung und Weiterentwicklung werden voraussichtlich mehr Marktteilnehmer zum Eintritt in den Markt bewegen. Günstige Regulierungen können zu höherer Liquidität und einem breiteren Spektrum an Investitionsmöglichkeiten führen.

Nachhaltigkeit im Fokus: Nachhaltige und sozial verantwortliche Investitionen gewinnen zunehmend an Bedeutung. Anleger suchen verstärkt nach Anlagemöglichkeiten, die den ESG-Kriterien (Umwelt, Soziales, Unternehmensführung) entsprechen und somit neue Wege im Markt für private Kredite eröffnen.

Technologische Integration: Die Integration fortschrittlicher Technologien wie KI, Blockchain und Big Data wird die Effizienz und Transparenz des Marktes weiter verbessern und ihn einem breiteren Spektrum von Investoren zugänglicher machen.

Abschluss

Der Markt für risikogewichtete private Kredite bietet versierte Anleger, die hohe Renditen erzielen möchten, vielfältige Möglichkeiten. Durch das Verständnis der Marktdynamik, den Einsatz moderner Technologien und fortschrittlicher Anlagestrategien können Anleger sich in diesem komplexen Umfeld erfolgreich bewegen. Da sich der Markt stetig weiterentwickelt, ist es entscheidend, informiert und flexibel zu bleiben, um das volle Potenzial risikogewichteter privater Kredite auszuschöpfen.

Diese umfassende Analyse der Renditen von risikogewichteten privaten Krediten (RWA) bietet wertvolle Einblicke und Strategien für alle, die in diesen renditestarken Anlagebereich einsteigen möchten. Ob Sie ein erfahrener Investor sind oder gerade erst anfangen – diese Erkenntnisse helfen Ihnen, fundierte Entscheidungen zu treffen und Ihre Rendite in diesem dynamischen Markt zu maximieren.

Das Flüstern einer Revolution ist zu einem lauten Getöse angeschwollen, das durch die digitalen Korridore unserer vernetzten Welt hallt. Im Zentrum steht die Blockchain, eine Technologie, die nicht nur unsere Transaktionen verändert, sondern grundlegend unser Verständnis von Reichtum neu definiert. Wir verlassen das Greifbare, das Physische und sogar das traditionell Digitale und betreten eine Sphäre, in der Wert fließend, zugänglich und oft demokratisiert ist. Es geht nicht mehr nur um Bitcoin; es geht um das umfassendere Feld des „Digitalen Vermögens via Blockchain“, ein riesiges, sich entfaltendes Gebiet, das das Potenzial hat, Wirtschaft und individuelles Vermögen grundlegend zu verändern.

Stellen Sie sich eine Welt vor, in der Ihre Vermögenswerte nicht in verstaubten Banktresoren oder komplexen Brokerkonten lagern, sondern als sichere, verifizierbare digitale Token in einem unveränderlichen Register existieren. Das ist das Versprechen der Blockchain, und es wird bereits Realität. Die sichtbarste Ausprägung ist natürlich Kryptowährung. Bitcoin, Ethereum und unzählige andere digitale Währungen haben sich von Nischenphänomenen im Internet zu bedeutenden Finanzanlagen entwickelt, die breite Investoren anziehen und weltweite Diskussionen über Geldpolitik und die Zukunft des Geldes angestoßen haben. Doch das ist erst der Anfang.

Die wahre Eleganz der Blockchain liegt in ihrer Fähigkeit, die Schaffung und Verwaltung eines weitaus breiteren Spektrums digitaler Vermögenswerte zu ermöglichen. Hier entfaltet das Konzept des „digitalen Vermögens“ sein volles Potenzial. Man denke an die Tokenisierung – den Prozess, reale Vermögenswerte wie Immobilien, Kunst oder auch geistiges Eigentum als digitale Token auf einer Blockchain abzubilden. Dies erschließt eine enorme Liquidität. Plötzlich kann eine erstklassige Immobilie, die zuvor nur den Superreichen zugänglich war, in Tausende von Token aufgeteilt werden, sodass jeder mit einem kleineren Betrag investieren kann. Dies demokratisiert den Zugang zu ehemals exklusiven Investitionsmöglichkeiten, schafft Chancengleichheit und eröffnet einer neuen Generation von Vermögensbildnern neue Perspektiven.

Dezentrale Finanzen (DeFi) stellen einen weiteren tiefgreifenden Wandel dar, der durch die Blockchain-Technologie ermöglicht wird. Im Wesentlichen werden traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – auf dezentralen Netzwerken neu geschaffen, wodurch Intermediäre wie Banken und Broker umgangen werden. Dies führt zu mehr Transparenz, niedrigeren Gebühren und oft höheren Renditen für die Nutzer. Smart Contracts, also selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind, bilden den Motor von DeFi. Sie automatisieren Prozesse, reduzieren das Kontrahentenrisiko und gewährleisten, dass Transaktionen präzise wie programmiert ausgeführt werden, ohne dass Vertrauen in Dritte erforderlich ist. Dies ist eine grundlegende Neugestaltung der Finanzinfrastruktur, die auf vertrauenslosen Systemen anstatt auf institutioneller Abhängigkeit basiert.

Bedenken Sie die Auswirkungen für Einzelpersonen. Anstatt Ihre Ersparnisse einer Bank anzuvertrauen, können Sie diese in ein dezentrales Kreditprotokoll einzahlen und Renditen erzielen, die oft deutlich höher sind als bei herkömmlichen Sparkonten. Sie können Kredite gegen Ihre digitalen Vermögenswerte aufnehmen – ohne langwierige Bonitätsprüfungen oder bürokratischen Aufwand. Sie können rund um die Uhr weltweit mit einer Vielzahl von Vermögenswerten handeln, und die Abwicklung erfolgt nahezu in Echtzeit. Diese finanzielle Unabhängigkeit war vor nur zehn Jahren noch unvorstellbar. Es versetzt Einzelpersonen in die Lage, mehr Kontrolle über ihre finanziellen Angelegenheiten zu übernehmen und aktiv an der Schaffung und Verwaltung ihres Vermögens mitzuwirken.

Der Aufstieg von Non-Fungible Tokens (NFTs) verdeutlicht die wachsende Bedeutung von digitalem Vermögen. Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, sind NFTs weitaus vielseitiger. Sie repräsentieren einzigartige, nicht austauschbare digitale Assets, jedes mit seiner eigenen Identität und einem eigenen Eigentumsnachweis auf der Blockchain. Dies eröffnet Kreativen neue Wege, ihre Werke direkt zu monetarisieren, Sammlern den Besitz nachweisbarer digitaler Knappheit und Marken innovative Möglichkeiten, mit ihren Communities in Kontakt zu treten. Stellen Sie sich vor, Sie besitzen ein digitales Sammlerstück, ein virtuelles Stück Land in einem Metaverse oder sogar ein digitales Echtheitszertifikat für einen physischen Gegenstand – alles gesichert und nachweisbar durch ein NFT. Es geht hier nicht nur um den Besitz digitaler Objekte, sondern um den Besitz nachweisbaren digitalen Eigentums – ein Konzept mit weitreichenden Konsequenzen für geistiges Eigentum, Lizenzgebühren und das Wesen des Eigentums im digitalen Zeitalter.

Die zugrundeliegende Technologie ist entscheidend. Blockchain ist im Kern ein verteiltes, unveränderliches Register. Das bedeutet, dass jede Transaktion, jedes einzelne Datum in einem Netzwerk von Computern gespeichert wird, wodurch Manipulationen extrem schwierig sind. Diese inhärente Sicherheit und Transparenz verleihen digitalen Vermögenswerten ihren Wert und ihre Vertrauenswürdigkeit. Wenn Sie eine Kryptowährung oder ein NFT besitzen, haben Sie einen verifizierbaren Nachweis Ihres Besitzes in der Blockchain – einen Nachweis, der zwar für jeden zugänglich, aber nur von Ihnen kontrollierbar ist. Dieser Wandel von zentralisierter Kontrolle zu dezentraler Verifizierung bildet das Fundament, auf dem diese neue Ära des digitalen Vermögens aufbaut.

Der Weg zu digitalem Vermögen über Blockchain ist nicht ohne Komplexitäten. Volatilität auf den Kryptowährungsmärkten, die ständige Weiterentwicklung regulatorischer Rahmenbedingungen und der Bedarf an Aufklärung der Nutzer sind allesamt wichtige Faktoren. Die Dynamik ist jedoch unbestreitbar. Wir erleben die Entstehung eines neuen Finanzökosystems – eines, das inklusiver, transparenter und potenziell weitaus lohnender für diejenigen ist, die sein Potenzial erkennen und nutzen. Der digitale Tresor öffnet sich, und die darin verborgenen Schätze warten darauf, entdeckt zu werden.

Je tiefer wir in das Thema „Digitales Vermögen via Blockchain“ eintauchen, desto deutlicher wird das enorme Innovationspotenzial. Es geht nicht mehr darum, ob diese Technologie den Begriff des Vermögens verändern wird, sondern wie tiefgreifend und wie schnell. Jenseits der anfänglichen Faszination für Kryptowährungen und den boomenden Markt für NFTs liegt eine grundlegendere Neugestaltung von Wertschöpfung, Eigentum und Finanztransaktionen, die die Zukunft des Internets selbst prägt – den Beginn von Web3.

Web3 stellt die nächste Generation des Internets dar und basiert auf dezentralen Technologien wie Blockchain. Anders als bei Web2, wo große Konzerne Nutzerdaten und Plattformen besitzen und kontrollieren, zielt Web3 darauf ab, Eigentum und Kontrolle wieder in die Hände der Nutzer und Entwickler zu legen. Diese Philosophie ist eng mit der Schaffung digitalen Vermögens verbunden. In einer Web3-Umgebung können Einzelpersonen nicht nur ihre Daten besitzen, sondern auch davon profitieren – sei es durch die direkte Teilnahme an dezentralen Anwendungen (dApps), durch den Besitz von Governance-Token, die ihnen Mitspracherecht bei Projekten geben, oder durch die Erstellung und den Verkauf digitaler Assets, die innerhalb dieser neuen Ökosysteme einen realen Nutzen und Wert besitzen.

Bedenken Sie die Auswirkungen auf Beschäftigung und Einkommen. Der Aufstieg der Creator Economy, verstärkt durch die Blockchain-Technologie, ermöglicht es Einzelpersonen, ihre Inhalte, Fähigkeiten und ihr Engagement in der Community auf innovative Weise zu monetarisieren. Musiker können ihre Tracks als NFTs (Non-Functions) veröffentlichen und bei jedem Weiterverkauf Tantiemen verdienen. Autoren können ihre Werke auf dezentralen Plattformen publizieren und Mikrozahlungen direkt von ihren Lesern erhalten. Spieleentwickler können Spielinhalte erstellen, die den Spielern tatsächlich gehören und mit denen sie handeln können, wodurch lebendige virtuelle Ökonomien entstehen. Dieser Wandel vom passiven Konsumenten zum aktiven Teilnehmer und Eigentümer in digitalen Räumen ist ein Eckpfeiler der digitalen Vermögensbildung im Web3-Zeitalter.

Das Konzept des „programmierbaren Geldes“ ist ein weiterer revolutionärer Aspekt. Kryptowährungen, die auf der Blockchain basieren, sind nicht einfach nur digitales Bargeld; sie können so programmiert werden, dass sie komplexe Finanztransaktionen mithilfe von Smart Contracts automatisch durchführen. Dies ermöglicht eine Vielzahl innovativer Finanzinstrumente und -dienstleistungen, die effizienter und zugänglicher sind als ihre traditionellen Pendants. Stellen Sie sich automatisierte Gehaltsabrechnungssysteme vor, die Zahlungen in Stablecoins leisten, oder Investmentfonds, die ihre Portfolios automatisch anhand vordefinierter Marktbedingungen neu ausrichten. Dieser Grad an Automatisierung und Programmierbarkeit reduziert Reibungsverluste, steigert die Effizienz und eröffnet neue Möglichkeiten für Finanztechnik und Vermögensbildung.

Darüber hinaus ermöglicht die Blockchain neue Modelle kollektiven Eigentums und gemeinschaftlicher Investitionen. Dezentrale autonome Organisationen (DAOs) sind hierfür ein Paradebeispiel. Diese Organisationen werden durch Code und den Konsens der Community gesteuert. Token-Inhaber können über Vorschläge abstimmen, Finanzen verwalten und gemeinsam die Richtung eines Projekts bestimmen. Dies ermöglicht hochgradig kollaborative und transparente Formen von Risikokapital, Fördergeldern und Community-Aufbau. Einzelpersonen können ihr digitales Vermögen bündeln, um in vielversprechende Startups zu investieren, öffentliche Güter zu fördern oder künstlerische Projekte zu finanzieren – alles innerhalb eines sicheren und nachvollziehbaren On-Chain-Frameworks. Dies demokratisiert den Zugang zu Investitionsmöglichkeiten und stärkt das Gefühl von gemeinsamem Eigentum und einem gemeinsamen Ziel.

Die globale Reichweite von Blockchain-basiertem digitalem Vermögen ist ebenfalls bedeutend. Im Gegensatz zu traditionellen Finanzsystemen, die oft langsam, teuer und für viele unzugänglich sind, sind Blockchain-Transaktionen grenzenlos und können von jedem mit Internetanschluss durchgeführt werden. Dies eröffnet Menschen in Schwellenländern enorme Möglichkeiten, am globalen Finanzsystem teilzuhaben, neue Märkte zu erschließen und Vermögen auf bisher unmögliche Weise aufzubauen. Geldüberweisungen beispielsweise können sofort und zu einem Bruchteil der Kosten herkömmlicher Dienstleistungen grenzüberschreitend erfolgen. Dies hat tiefgreifende Auswirkungen auf die finanzielle Inklusion und die wirtschaftliche Teilhabe weltweit.

Die Integration der Blockchain-Technologie in den Alltag wird sich voraussichtlich beschleunigen. Immer mehr Unternehmen werden Blockchain für Lieferkettenmanagement, Kundenbindungsprogramme und die digitale Identitätsprüfung einsetzen. Das Metaverse, ein persistentes, vernetztes System virtueller Welten, basiert auf der Blockchain-Infrastruktur und eröffnet neue Möglichkeiten für digitales Eigentum, Handel und soziale Interaktion. Mit zunehmender Reife dieser virtuellen Wirtschaftssysteme wird auch der darin generierte und verwaltete Reichtum immer bedeutender.

Es ist jedoch wichtig, die fortlaufende Entwicklung und die damit verbundenen Herausforderungen anzuerkennen. Die Skalierbarkeit bleibt für einige Blockchains ein Problem, um eine effiziente Transaktionsverarbeitung bei wachsendem Netzwerk zu gewährleisten. Die regulatorische Klarheit entwickelt sich noch und schafft Unsicherheit für Innovatoren und Investoren. Auch die digitale Kluft – die Diskrepanz zwischen denen mit und denen ohne Zugang zu Technologie – muss überwunden werden, damit die Vorteile des digitalen Vermögens allen zugänglich sind.

Trotz dieser Hürden ist der Weg klar. Die Blockchain-Technologie ist kein vorübergehender Trend, sondern ein grundlegender Wandel, der unsere Wahrnehmung und unseren Umgang mit Werten grundlegend verändert. Von der Demokratisierung von Investitionen durch Tokenisierung und DeFi über die Stärkung von Kreativen mit NFTs bis hin zum Aufbau eines gerechteren Internets mit Web3 – die Schaffung und Verwaltung digitaler Vermögenswerte mittels Blockchain eröffnet beispiellose Möglichkeiten. Sie lädt dazu ein, an der Gestaltung eines neuen Finanz- und Digitalparadigmas mitzuwirken, in dem Werte fließender, zugänglicher und dezentralisierter sind als je zuvor. Der digitale Tresor öffnet sich nicht nur, er wächst und bietet Wege zur Vermögensbildung, die so innovativ sind wie die Technologie, die ihnen zugrunde liegt.

Das Alchemistenbuch Intelligentes Geld prägt die Zukunft der Blockchain

Potenziale freisetzen – Chancen in der Korrekturphase nutzen