NFT-RWA-Hybrid-Strategien boomen – Die neue Grenze im Bereich der Investitionen in digitale Vermögen

NFT-RWA-Hybrid-Strategien boomen: Die neue Grenze im Bereich der Investitionen in digitale Vermögenswerte

In der sich ständig weiterentwickelnden Welt der digitalen Vermögenswerte fasziniert ein Trend Investoren und Technikbegeisterte gleichermaßen: NFT-RWA-Hybridprodukte. Diese innovative Kombination aus Non-Fungible Tokens (NFTs) und Real-World Assets (RWA) ist keine vorübergehende Modeerscheinung, sondern eine revolutionäre Entwicklung, die die Investmentlandschaft grundlegend verändern wird.

Die Verschmelzung von Innovation

NFTs sind seit Langem ein Eckpfeiler des digitalen Asset-Bereichs und bieten einzigartige Eigentumsrechte an digitalen Gütern wie Kunst, Musik und virtuellen Immobilien. Diese Token verleihen digitalen Produkten ein neues Maß an Authentizität und Herkunftsnachweis. Allerdings können NFTs allein nicht den greifbaren, realen Wert bieten, den RWA (Real-World Assets) mit sich bringt. Hier kommt das Hybridmodell ins Spiel – eine Kombination aus der spekulativen Faszination von NFTs und der Stabilität und dem Nutzen von RWA.

RWA (Real-World Assets) bezeichnet physische oder reale Vermögenswerte, die tokenisiert und auf der Blockchain verfügbar gemacht werden. Das bedeutet, dass Vermögenswerte wie Immobilien, Kunstwerke und sogar Rohstoffe in kleinere, besser handhabbare Einheiten aufgeteilt und auf einer Blockchain-Plattform gehandelt werden können. Durch die Kombination mit NFTs (Non-Finance Traded) profitieren Anleger von den Vorteilen beider Welten: dem spekulativen Reiz von NFTs und dem praktischen Nutzen von RWA.

Warum Hybrid-Spielformen immer beliebter werden

Der Reiz von Hybrid-NFTs liegt in ihrem einzigartigen Konzept: Sie bieten das Potenzial für hohe Renditen, die NFTs allein möglicherweise nicht erzielen, und integrieren gleichzeitig einen realen Wert. Beispielsweise kann der Besitz eines NFTs, der einen Anteil an einer Immobilie oder einem Kunstwerk repräsentiert, sowohl Wertsteigerung als auch die Befriedigung des Besitzes eines realen Objekts bieten.

Darüber hinaus ist diese Kombination für ein breites Publikum äußerst attraktiv. Traditionelle Anleger, die sich möglicherweise vor dem Einstieg in die volatile Welt der NFTs scheuen, finden Sicherheit im zugrunde liegenden realen Vermögenswert, der ein greifbares Maß an Sicherheit bietet. Krypto-Enthusiasten hingegen werden vom spekulativen Potenzial und dem innovativen Charakter der Kombination von NFTs mit RWA angezogen.

Die Mechanik von NFT-RWA-Hybrid-Spielen

Wie genau funktionieren diese hybriden Anlageformen? Typischerweise ist ein digitaler Token, der ein NFT repräsentiert, mit einem realen Vermögenswert verknüpft. Beispielsweise könnte ein Investor ein NFT erwerben, das einen Anteil an einer Luxusimmobilie verbrieft. Dieses NFT könnte Zugang zu exklusiven Vorteilen bieten, wie etwa bevorzugte Buchungsmöglichkeiten für Annehmlichkeiten der Immobilie, virtuelle Besichtigungen oder sogar eine Beteiligung an der Wertsteigerung.

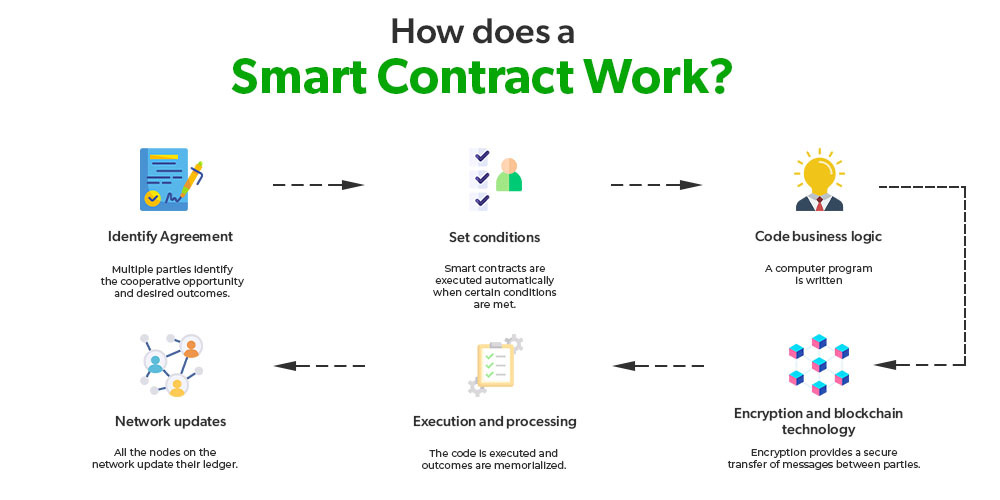

Der Prozess beinhaltet häufig einen Smart Contract, einen sich selbst ausführenden Vertrag, dessen Bedingungen direkt im Code verankert sind. Diese Verträge automatisieren die Eigentumsübertragung und gewährleisten Transparenz und Sicherheit. Dieses technologische Rückgrat ist entscheidend für die Integrität und Nachverfolgbarkeit der hybriden Spielformen.

Markttrends und Chancen

Der Markt für NFT-RWA-Hybridprodukte boomt. Führende Akteure im NFT- und Blockchain-Bereich erkunden dieses Terrain und erkennen sein Potenzial. Plattformen wie RealT und NFT Real Estate leisten beispielsweise Pionierarbeit bei der Tokenisierung von Immobilien und bieten Anlegern Bruchteilseigentum an Objekten, die ihnen sonst möglicherweise unerreichbar wären.

Darüber hinaus spielt das Ökosystem der dezentralen Finanzen (DeFi) eine bedeutende Rolle. DeFi-Plattformen integrieren NFT-RWA-Hybridmodelle, bieten Liquidität und ermöglichen komplexe Finanzinstrumente, die Spekulation und Realwirtschaft miteinander verbinden.

Herausforderungen und Überlegungen

Großes Potenzial birgt natürlich auch große Risiken. Aufgrund seines jungen Alters ist dieser Markt noch mit zahlreichen Herausforderungen behaftet. Regulatorische Unsicherheit ist ein erhebliches Problem. Regierungen weltweit arbeiten noch daran, diese hybriden Vermögenswerte zu klassifizieren und zu regulieren, was sich auf ihre Rechtmäßigkeit und Marktgängigkeit auswirken könnte.

Darüber hinaus ist die Bewertung von RWA komplex und oft von wirtschaftlichen Faktoren abhängig, die außerhalb des Einflussbereichs des digitalen Tokens liegen. Dies macht den Wert des Hybrid-Tokens bis zu einem gewissen Grad spekulativ und abhängig sowohl von den Marktbedingungen als auch vom inneren Wert des realen Vermögenswerts.

Die Zukunft ist rosig

Trotz dieser Herausforderungen sieht die Zukunft für NFT-RWA-Hybridanlagen vielversprechend aus. Mit zunehmender technologischer Reife und klareren regulatorischen Rahmenbedingungen dürften diese Hybridanlagen an Bedeutung gewinnen. Sie bieten eine innovative Möglichkeit, die digitale und die physische Welt zu verbinden und schaffen so gleichermaßen attraktive wie realistische Investitionsmöglichkeiten.

Wir stehen am Beginn dieser neuen Ära und es wird deutlich, dass NFT-RWA-Hybridprodukte mehr als nur ein Trend sind – sie bedeuten einen grundlegenden Wandel in unserer Denkweise und unseren Investitionen in digitale und reale Vermögenswerte. Die Verschmelzung dieser beiden Welten eröffnet neue Möglichkeiten, und wer es wagt, dieses Terrain zu erkunden, könnte sich an der Spitze der nächsten großen Investitionswelle wiederfinden.

Das Potenzial entfalten: Die nächste Evolutionsstufe bei Investitionen in digitale Vermögenswerte

Aufbauend auf den im ersten Teil gelegten Grundlagen, befasst sich diese Fortsetzung eingehender mit dem Potenzial und der Zukunft von NFT-RWA-Hybridprodukten und untersucht die komplexen Mechanismen, aufkommende Trends und die transformativen Auswirkungen auf die Finanzlandschaft.

Jenseits der Spekulation: Die wahre Stärke von Hybridstrategien

Während der spekulative Charakter von NFTs hybriden Anlageformen einen gewissen Reiz verleiht, liegt ihr wahres Potenzial in der Demokratisierung des Zugangs zu realen Vermögenswerten. Traditionell waren hochwertige börsennotierte Vermögenswerte wie Immobilien oder Kunstwerke aufgrund hoher Einstiegshürden für den Durchschnittsanleger unerreichbar. Hybride Anlageformen verändern dies grundlegend, indem sie diese Vermögenswerte fragmentieren und auf Blockchain-Plattformen handelbar machen.

Stellen Sie sich vor, Sie besäßen einen Anteil an einer Luxusyacht oder einem millionenschweren Kunstwerk. Durch ein NFT-RWA-Hybridprodukt werden solche Vermögenswerte einem breiteren Publikum zugänglich und bieten nicht nur finanzielle Investitionen, sondern auch die Möglichkeit, an etwas ganz Besonderem teilzuhaben.

Die Rolle von Smart Contracts und Blockchain-Technologie

Kernstück von NFT-RWA-Hybridprodukten ist die Blockchain-Technologie, insbesondere Smart Contracts. Diese selbstausführenden Verträge automatisieren und setzen die Vertragsbedingungen ohne Zwischenhändler durch. Dies erhöht nicht nur die Sicherheit, sondern gewährleistet auch Transparenz, die für das Vertrauen der Anleger unerlässlich ist.

Smart Contracts spielen eine zentrale Rolle im Lebenszyklusmanagement dieser hybriden Finanzprodukte. Von der anfänglichen Tokenisierung des RWA bis zur endgültigen Eigentumsübertragung gewährleisten Smart Contracts, dass alle Transaktionen in der Blockchain aufgezeichnet werden und somit eine unveränderliche und transparente Eigentumshistorie entsteht.

Neue Trends und Marktdynamik

Der Markt für NFT-RWA-Hybrid-Strategien entwickelt sich rasant, wobei mehrere Trends seine Zukunft prägen. Ein bemerkenswerter Trend ist der Aufstieg dezentraler Marktplätze, die sich auf diese hybriden Vermögenswerte spezialisieren. Plattformen wie OpenSea und Rarible bieten bereits Token realer Vermögenswerte an, und es entstehen neue Plattformen, die sich gezielt an diese Nische richten.

Zudem werden Partnerschaften zwischen traditionellen Finanzinstituten und Blockchain-Unternehmen immer häufiger. Diese Kooperationen treiben Innovationen voran und machen das Hybridmodell einem breiteren Publikum zugänglich. So prüfen Banken beispielsweise die Tokenisierung ihrer eigenen Vermögenswerte, wie Kredite oder Hypothekenurkunden, und bieten ihren Kunden damit eine neue Möglichkeit, in Finanzprodukte zu investieren oder diese zu verwalten.

Die transformative Wirkung auf Finanzsysteme

Die Integration von NFTs in RWA verändert nicht nur unsere Anlagestrategie, sondern auch unser Verständnis von Eigentum und Vermögensverwaltung. Sie schafft neue Modelle der Wertschöpfung und -verteilung, die traditionelle Finanzsysteme in Frage stellen.

Bruchteilseigentumsmodelle werden beispielsweise immer gängiger und ermöglichen es mehreren Investoren, gemeinsam ein einzelnes Objekt zu besitzen und davon zu profitieren. Dies könnte Branchen wie den Immobiliensektor revolutionieren, in dem Immobilien traditionell im Besitz einer einzelnen Person sind. Stellen Sie sich eine Zukunft vor, in der Immobilien in Tausende von Anteilen aufgeteilt sind, von denen jeder einen Bruchteil der Immobilie repräsentiert, und die über eine Blockchain gehandelt werden.

Regulatorische Überlegungen und Zukunftsaussichten

Wie in jedem neuen und sich schnell entwickelnden Markt spielen regulatorische Aspekte eine entscheidende Rolle. Regierungen und Aufsichtsbehörden ringen noch immer mit der Frage, wie diese hybriden Vermögenswerte einzuordnen und zu regulieren sind. Diese Unsicherheit kann zu Volatilität und Risiken für Anleger führen.

Mit zunehmender Reife der Technologie und der Verbreitung ihrer Anwendungsfälle dürfte sich jedoch regulatorische Klarheit einstellen. Die Etablierung klarer regulatorischer Rahmenbedingungen wird entscheidend sein, um NFT-RWA-Hybridgeschäfte zu legitimieren und zu etablieren.

Der Weg in die Zukunft: Die Zukunft annehmen

Mit Blick auf die Zukunft ist das Potenzial für hybride NFT-RWA-Anlagen enorm. Sie stellen eine Verbindung von Innovation, Technologie und Finanzen dar, die neue Möglichkeiten eröffnen und unsere Denkweise über und unseren Umgang mit Vermögenswerten grundlegend verändern wird.

Während wir dieses neue Gebiet weiter erforschen, wird deutlich, dass NFT-RWA-Hybridfonds nicht nur ein vorübergehender Trend, sondern eine bedeutende Weiterentwicklung im Bereich der Investitionen in digitale Vermögenswerte darstellen. Sie bieten eine einzigartige Kombination aus spekulativem Potenzial und realem Wert und schaffen damit ein neues Investitionsparadigma.

Zusammenfassend lässt sich sagen, dass der Boom von NFT-RWA-Hybridprodukten einen bedeutenden Fortschritt im Bereich digitaler Vermögenswerte darstellt. Durch die Verbindung des spekulativen Reizes von NFTs mit dem greifbaren Wert realer Güter eröffnen diese Hybridprodukte neue Wege für Investitionen, Eigentum und Innovation. Mit diesem spannenden neuen Terrain sind die Möglichkeiten grenzenlos – und die Zukunft sieht vielversprechend aus.

Hiermit schließen wir unsere detaillierte Betrachtung der Welt der NFT-RWA-Hybridinstrumente ab, in der wir ihre Funktionsweise, ihr Potenzial und den transformativen Einfluss, den sie auf die Finanzlandschaft haben werden, hervorgehoben haben.

Revolutionierung der Finanzsysteme: Die Zukunft des Zahlungsverkehrs und des Infrastrukturaufbaus

In der sich rasant entwickelnden Finanzwelt von heute steht der Aufbau von Zahlungsinfrastrukturen im Zentrum der Innovation. Hier vereinen sich technologische Fortschritte mit strategischer Weitsicht, um nahtlose, sichere und effiziente Finanzsysteme zu schaffen. Dieser Artikel beleuchtet die Komplexität dieses transformativen Sektors und bietet eine spannende Analyse seiner Schlüsselkomponenten, aufkommenden Trends und seiner weitreichenden Auswirkungen auf die Zukunft.

Das Herzstück der Zahlungsfinanzierungsinfrastruktur

Im Kern geht es beim Aufbau der Zahlungsfinanzierungsinfrastruktur um die Schaffung des Rückgrats moderner Finanzsysteme. Diese Infrastruktur umfasst eine breite Palette von Technologien und Prozessen, die einen reibungslosen Geldfluss über verschiedene Plattformen hinweg ermöglichen. Von traditionellen Bankensystemen bis hin zu innovativen Fintech-Lösungen unterstützt die Infrastruktur alles – von einfachen Transaktionen bis hin zu komplexen Finanzdienstleistungen.

Wichtigste Infrastrukturkomponenten:

Kernbankensysteme: Dies sind die grundlegenden Plattformen, die Kundenkonten, Transaktionen und Finanzdienstleistungen verwalten. Sie bilden das Rückgrat jedes Finanzinstituts und gewährleisten einen reibungslosen und effizienten Geschäftsablauf.

Zahlungsportale: Diese wichtigen Schnittstellen ermöglichen Online-Transaktionen durch die sichere Übertragung von Zahlungsinformationen zwischen Käufern und Verkäufern. Sie spielen eine zentrale Rolle im E-Commerce und bei digitalen Transaktionen.

Blockchain-Technologie: Die Blockchain bietet eine dezentrale und transparente Möglichkeit zur Aufzeichnung von Transaktionen. Sie revolutioniert unser Verständnis von Sicherheit und Vertrauen bei Finanztransaktionen.

APIs (Application Programming Interfaces): APIs ermöglichen es verschiedenen Softwaresystemen, miteinander zu kommunizieren, erleichtern die Integration und verbessern die Funktionalität von Finanzdienstleistungen.

Systeme zur Einhaltung regulatorischer Vorgaben: Diese Systeme gewährleisten, dass Finanzinstitute die gesetzlichen und regulatorischen Anforderungen einhalten, was für die Aufrechterhaltung des Vertrauens und die Vermeidung von Strafen von entscheidender Bedeutung ist.

Neue Trends in der Zahlungsfinanzierungsinfrastruktur

Die Landschaft des Aufbaus von Zahlungsfinanzierungsinfrastrukturen entwickelt sich stetig weiter, angetrieben von technologischen Fortschritten und sich ändernden Verbraucherbedürfnissen. Hier sind einige der wichtigsten Trends, die dieses dynamische Feld prägen:

Digitale Transformation: Der Wandel hin zu digitalem Banking und Online-Finanzdienstleistungen beschleunigt sich. Verbraucher nutzen zunehmend digitale Kanäle für ihre Bankgeschäfte, was Finanzinstitute dazu veranlasst, ihre digitale Infrastruktur auszubauen.

Blockchain und Kryptowährungen: Die Blockchain-Technologie revolutioniert traditionelle Finanzsysteme durch ihren dezentralen und sicheren Transaktionsansatz. Kryptowährungen gewinnen ebenfalls an Bedeutung und eröffnen neue Chancen und Herausforderungen im Finanzökosystem.

Künstliche Intelligenz und Maschinelles Lernen: KI und ML werden in Finanzsysteme integriert, um Betrugserkennung, Kundenservice und Risikomanagement zu verbessern. Diese Technologien machen Finanzprozesse effizienter und sicherer.

Regulatorische Technologie (RegTech): RegTech-Lösungen helfen Finanzinstituten dabei, Vorschriften effektiver einzuhalten und so das Risiko der Nichteinhaltung und die damit verbundenen Kosten zu reduzieren.

Open Banking: Open Banking ist ein Trend, der es Drittanbietern ermöglicht, auf sichere Finanzdaten von Banken zuzugreifen und so Innovation und Wettbewerb im Finanzdienstleistungssektor zu fördern.

Die Auswirkungen auf die Finanzbranche

Der Aufbau der Zahlungsfinanzierungsinfrastruktur ist nicht nur ein technisches Unterfangen; er hat weitreichende Auswirkungen auf die gesamte Finanzbranche. So wirkt er sich aus:

Erhöhte Sicherheit: Dank fortschrittlicher Verschlüsselung und sicherer Transaktionsmethoden sind Finanztransaktionen durch die Infrastruktur sicherer denn je. Dies ist in Zeiten zunehmender Cyberbedrohungen von entscheidender Bedeutung.

Verbesserte Effizienz: Automatisierung und Integration optimieren Finanzprozesse, senken Kosten und verbessern die Servicequalität. Dies führt zu einem effizienteren und reaktionsschnelleren Finanzsystem.

Stärkung der Verbraucherrechte: Durch den besseren Zugang zu Finanzdienstleistungen und transparentere Systeme gewinnen Verbraucher mehr Kontrolle über ihre Finanzen. Diese Demokratisierung des Finanzwesens ist eine bedeutende positive Entwicklung.

Innovation und Wettbewerb: Die Infrastruktur fördert eine neue Innovationswelle, in der sowohl Startups als auch etablierte Unternehmen neue Produkte und Dienstleistungen entwickeln. Dieser Wettbewerb treibt den Fortschritt voran und führt zu besseren Angeboten für die Verbraucher.

Globale Zugänglichkeit: Fortschrittliche Zahlungssysteme erleichtern und verbilligen grenzüberschreitende Transaktionen. Dies eröffnet Unternehmen weltweit neue Märkte und Chancen.

Herausforderungen und zukünftige Richtungen

Die Zukunft des Aufbaus der Zahlungsfinanzierungsinfrastruktur ist zwar vielversprechend, aber nicht ohne Herausforderungen. Die Bewältigung dieser Herausforderungen ist entscheidend für den anhaltenden Erfolg und die Weiterentwicklung dieses wichtigen Sektors.

Bedrohungen durch Cyberangriffe: Mit der zunehmenden Digitalisierung von Finanzsystemen steigt auch deren Anfälligkeit für Cyberangriffe. Um sensible Daten zu schützen und das Vertrauen der Verbraucher zu erhalten, sind robuste Cybersicherheitsmaßnahmen unerlässlich.

Regulatorische Compliance: Mit den sich ständig ändernden Vorschriften Schritt zu halten, ist eine erhebliche Herausforderung. Finanzinstitute müssen den Compliance-Anforderungen stets einen Schritt voraus sein, um Strafen zu vermeiden und ihr Vertrauen zu wahren.

Integration und Interoperabilität: Die nahtlose Zusammenarbeit unterschiedlicher Systeme und Technologien zu gewährleisten, ist eine komplexe Aufgabe. Dies erfordert sorgfältige Planung und strategische Partnerschaften.

Einführung neuer Technologien: Neue Technologien bieten zwar große Vorteile, ihre Einführung kann jedoch aufgrund von Kosten, Komplexität und Widerstand gegen Veränderungen langsam verlaufen. Die Förderung der Einführung durch Aufklärung und die Demonstration der Vorteile ist daher entscheidend.

Datenschutz: Angesichts der zunehmenden Datenerfassung und -analyse ist der Schutz der Privatsphäre und die Sicherheit von Kundendaten von höchster Bedeutung. Finanzinstitute müssen Innovationen mit strengen Datenschutzmaßnahmen in Einklang bringen.

Abschluss

Der Aufbau der Zahlungsfinanzierungsinfrastruktur ist ein entscheidender Innovationsbereich, der die Finanzlandschaft grundlegend verändert. Durch die Integration fortschrittlicher Technologien und strategischer Ansätze entstehen sicherere, effizientere und kundenfreundlichere Finanzsysteme. Da sich dieser Bereich stetig weiterentwickelt, wird er zweifellos eine zentrale Rolle für die Zukunft des Finanzwesens spielen, den Fortschritt vorantreiben und branchenweit neue Möglichkeiten eröffnen. Ob Sie Finanzexperte, Unternehmer oder einfach nur an der Zukunft des Finanzwesens interessiert sind: Das Verständnis der Dynamik des Aufbaus von Zahlungsverkehrsinfrastrukturen ist unerlässlich, um in dieser spannenden neuen Ära erfolgreich zu sein.

Fortsetzung des Weges: Strategische Innovationen beim Aufbau der Zahlungsfinanzierungsinfrastruktur

Im Zuge unserer weiteren Betrachtung des Aufbaus der Zahlungsfinanzierungsinfrastruktur wird deutlich, dass es in diesem Bereich nicht nur um technologische Fortschritte geht, sondern auch um strategische Innovationen und zukunftsweisende Initiativen, die die Finanzlandschaft grundlegend verändern. Dieser Artikelabschnitt beleuchtet diese Aspekte genauer und zeigt auf, wie sie den Wandel vorantreiben und neue Möglichkeiten in der Finanzwelt eröffnen.

Strategische Innovationen im Infrastrukturdesign

Die Gestaltung der Zahlungsfinanzierungsinfrastruktur wird zunehmend strategischer, wobei der Fokus auf der Schaffung von Systemen liegt, die nicht nur effizient, sondern auch anpassungsfähig und skalierbar sind. So prägen strategische Innovationen die Infrastruktur:

Modulare Architektur: Ein modularer Ansatz ermöglicht die Integration neuer Technologien und Dienste, ohne den laufenden Betrieb zu beeinträchtigen. Diese Flexibilität ist entscheidend für die Anpassung an neue Trends und Technologien.

Cloudbasierte Lösungen: Cloud Computing bietet Skalierbarkeit, Flexibilität und Kosteneffizienz. Durch die Nutzung cloudbasierter Infrastruktur können Finanzinstitute ihre Kapazitäten problemlos erweitern und sich an veränderte Anforderungen anpassen.

Mikrodienste: Die Mikrodienstarchitektur zerlegt komplexe Systeme in kleinere, überschaubare Dienste. Dieser Ansatz verbessert die Skalierbarkeit, ermöglicht schnellere Aktualisierungen und steigert die Gesamtleistung des Systems.

Edge Computing: Durch die Verarbeitung von Daten näher an der Quelle reduziert Edge Computing die Latenz und verbessert die Effizienz von Echtzeittransaktionen und -analysen. Dies ist besonders vorteilhaft für den Hochfrequenzhandel und andere zeitkritische Anwendungen.

Die Rolle von künstlicher Intelligenz und maschinellem Lernen

KI und ML spielen eine transformative Rolle beim Aufbau der Zahlungsfinanzierungsinfrastruktur. Diese Technologien automatisieren nicht nur Prozesse, sondern liefern auch tiefere Einblicke und verbessern die Sicherheit.

Betrugserkennung: KI-gestützte Algorithmen analysieren riesige Mengen an Transaktionsdaten in Echtzeit, um verdächtige Aktivitäten aufzudecken. Dies erhöht die Sicherheit von Finanzsystemen und schützt Verbraucher vor Betrug.

Personalisierte Services: Durch die Analyse des Verbraucherverhaltens und der Präferenzen kann KI personalisierte Finanzprodukte und -dienstleistungen anbieten und so die Kundenzufriedenheit und -loyalität steigern.

Operative Effizienz: KI und ML optimieren Backoffice-Prozesse, reduzieren manuelle Aufgaben und minimieren Fehler. Dies führt zu Kosteneinsparungen und einer effizienteren Ressourcennutzung.

Risikomanagement: Fortschrittliche Analysen und prädiktive Modellierung mithilfe von KI verbessern die Risikobewertung und das Risikomanagement und helfen Institutionen, fundiertere Entscheidungen zu treffen.

Die Nutzung von Blockchain und Distributed-Ledger-Technologie

Die Blockchain-Technologie ist nicht nur ein Trend, sondern ein grundlegender Wandel in unserem Verständnis von Finanztransaktionen und Datenmanagement. Ihre Einführung transformiert die Zahlungsverkehrsinfrastruktur auf vielfältige Weise:

Transparenz und Vertrauen: Die dezentrale und transparente Natur der Blockchain stärkt das Vertrauen zwischen den Teilnehmern. Jede Transaktion wird in einem öffentlichen Register aufgezeichnet, sodass sie ohne Konsens nicht verändert werden kann.

Effizienz und Geschwindigkeit: Durch den Wegfall von Zwischenhändlern kann die Blockchain Transaktionszeiten und -kosten deutlich reduzieren. Dies ist besonders vorteilhaft für grenzüberschreitende Zahlungen und den internationalen Handel.

Intelligente Verträge: Intelligente Verträge sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie automatisieren und setzen Vereinbarungen durch, wodurch der Bedarf an Vermittlern reduziert und das Risiko von Streitigkeiten minimiert wird.

Entfesseln Sie Ihr digitales Vermögen Wie Sie Krypto-Wissen in Einkommen verwandeln_1

Der Aufstieg von ChatGPT-gestützten Freelance-Dienstleistungen – Eine neue Ära in der digitalen Arbe