Der digitale Aufbruch Ihr Einkommen im Zeitalter der digitalen Finanzen freisetzen

Klar, dabei kann ich Ihnen helfen! Hier ist ein kurzer Artikel zum Thema „Digitale Finanzen, digitales Einkommen“, der, wie gewünscht, in zwei Teile gegliedert ist.

Die Luft ist erfüllt von einer neuen Energie, einem Summen, das nicht von geschäftigen Fabriken oder überfüllten Börsenparketten ausgeht, sondern vom stillen, allgegenwärtigen Leuchten der Bildschirme. Wir stehen am Rande einer Revolution, nicht der von Stahl und Dampf, sondern der von Bits und Bytes – dem Zeitalter des digitalen Finanzwesens. Es geht nicht nur um Online-Banking oder das Bezahlen von Rechnungen per Fingertipp; es ist eine grundlegende Neugestaltung unserer Art zu verdienen, zu sparen, auszugeben und zu investieren, die ein Gefüge webt, in dem digitales Finanzwesen direkt digitales Einkommen generiert.

Über Generationen hinweg war das Einkommenskonzept untrennbar mit physischer Präsenz verbunden – mit einem Schreibtisch, einem Werkzeug, einer konkreten, in der realen Welt erbrachten Dienstleistung. Die digitale Revolution hat diese geografischen und zeitlichen Grenzen jedoch gesprengt. Sie hat den Zugang zu Finanzinstrumenten demokratisiert und ein beispielloses Ökosystem zur Vermögensbildung geschaffen, das jedem mit Internetanschluss und Anpassungsbereitschaft offensteht. Diese Transformation ist keine ferne Zukunftsvision; sie findet jetzt statt, und ihre Feinheiten zu verstehen ist keine Option mehr, sondern eine Notwendigkeit für jeden, der in der modernen Wirtschaft erfolgreich sein will.

Im Kern umfasst digitales Finanzwesen eine Vielzahl von Technologien und Plattformen, die traditionelle Finanzdienstleistungen optimieren und innovieren. Man denke nur an die Geschwindigkeit, mit der man heute Geld über Kontinente hinweg überweisen kann, an die personalisierte Anlageberatung von Robo-Advisors oder an die nahtlose Integration von Zahlungssystemen in unsere tägliche Online-Kommunikation. Diese Fortschritte sind nicht bloß Komfortmerkmale; sie bilden das Fundament, auf dem neue Einkommensquellen entstehen.

Eine der tiefgreifendsten Veränderungen war der Aufstieg der Gig-Economy, die direkt vom digitalen Finanzwesen profitiert. Plattformen wie Upwork, Fiverr und TaskRabbit verbinden Freiberufler mit unterschiedlichsten Fähigkeiten mit Kunden weltweit. Für sie bedeutet dies ein flexibles, oft grenzenloses Einkommen. Digitale Zahlungsportale gewährleisten eine effiziente Zahlungsabwicklung, häufig in verschiedenen Währungen, und beseitigen so die Verzögerungen und Komplexitäten traditioneller internationaler Transaktionen. Der Aufbau eines guten Rufs durch Online-Bewertungen und Portfolios ermöglicht es Freiberuflern zusätzlich, höhere Honorare zu verlangen und lukrativere Projekte zu gewinnen. Ihr digitaler Fußabdruck wird zu Ihrem Lebenslauf, und Ihre digitale Geldbörse zu Ihrem Verdienst.

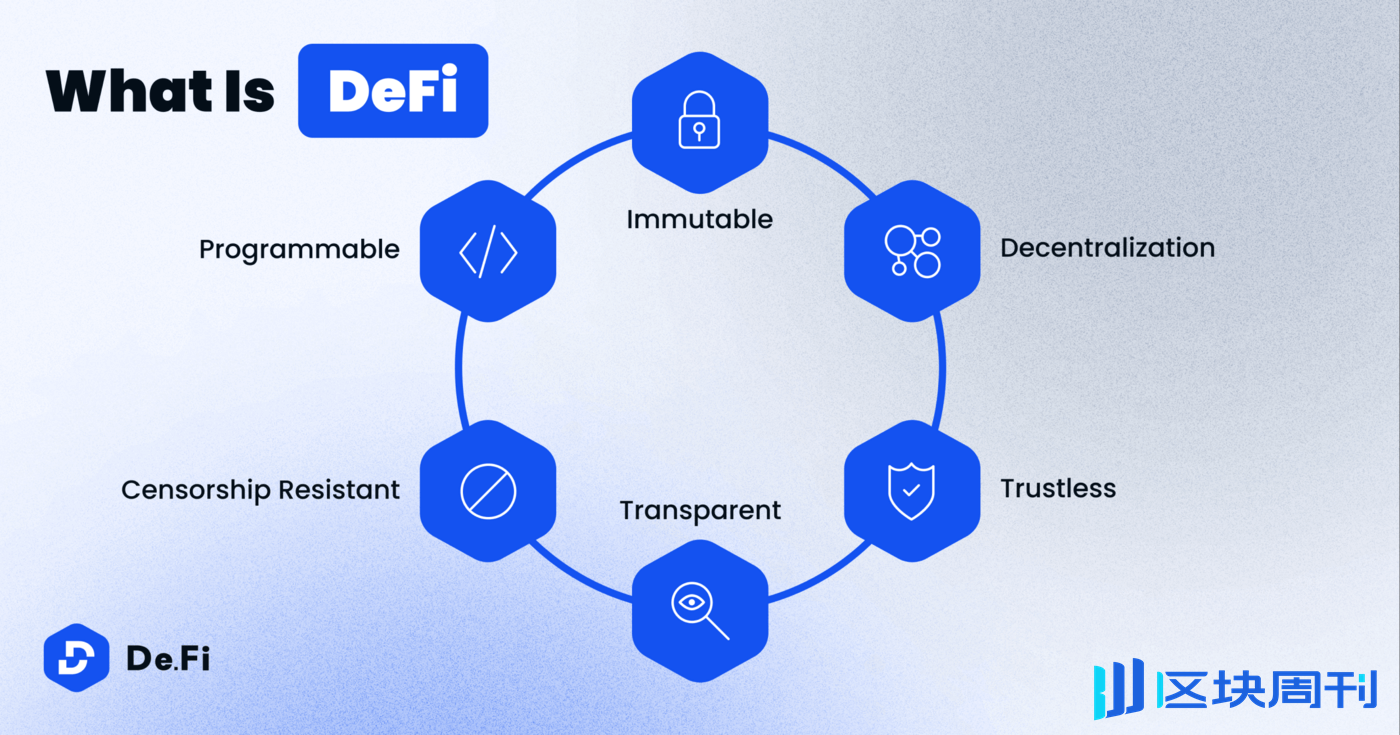

Über die freiberufliche Tätigkeit hinaus hat die digitale Finanzwelt lukrative Wege für passives Einkommen eröffnet. Peer-to-Peer-Kreditplattformen (P2P) ermöglichen es beispielsweise Privatpersonen, anderen Privatpersonen oder kleinen Unternehmen direkt Geld zu leihen und dafür Zinsen zu erhalten – ganz ohne traditionelle Banken als Vermittler. Obwohl jede Investition mit Risiken verbunden ist, bieten die Transparenz und Zugänglichkeit dieser Plattformen neue Möglichkeiten, Renditen aus ungenutzten Mitteln zu erzielen. Auch die Welt der digitalen Vermögenswerte, insbesondere Kryptowährungen und NFTs, bietet ein spekulatives, aber potenziell lukratives Feld für die Einkommensgenerierung. Kryptowährungen zu staken oder an DeFi-Protokollen (Decentralized Finance) teilzunehmen, ist zwar sehr volatil, kann aber attraktive Renditen bieten und die Grenzen zwischen Investition und Einkommen verwischen.

Der Aufstieg der Online-Content-Erstellung ist ein weiteres eindrucksvolles Beispiel dafür, wie digitale Finanzdienstleistungen digitale Einkünfte ermöglichen. Plattformen wie YouTube, Patreon und Substack ermöglichen es Kreativen, ihr Fachwissen, ihre Leidenschaft oder ihren Unterhaltungswert direkt von ihrem Publikum zu monetarisieren. Durch Werbeeinnahmen, Abonnements, Spenden oder den Verkauf digitaler Produkte können Kreative ihre Online-Präsenz in ein nachhaltiges Einkommen verwandeln. Die digitale Geldbörse dient nicht mehr nur dem Empfang von Gehaltszahlungen, sondern auch der Unterstützung von Fans, dem Crowdfunding von Projekten und dem direkten Verkauf digitaler Güter an eine engagierte Community. Diese Umgehung traditioneller Zwischenhändler – Verlage, Plattenfirmen und Studios – ist ein Kennzeichen des digitalen Finanzzeitalters.

Die Navigation in dieser neuen Landschaft erfordert jedoch mehr als nur technisches Können. Sie verlangt einen grundlegenden Mentalitätswandel. Vorbei sind die Zeiten eines einzigen, lebenslangen Karrierewegs. Die digitale Wirtschaft lebt von Anpassungsfähigkeit, kontinuierlichem Lernen und Unternehmergeist. Wer sich dem lebenslangen Lernen verschrieben hat, ständig neue digitale Fähigkeiten erwirbt und sich über neue Technologien informiert hält, ist am besten gerüstet, um die sich bietenden Chancen zu nutzen. Finanzkompetenz im digitalen Zeitalter geht weit über das Führen eines Haushaltsbuchs hinaus; sie umfasst das Verständnis der Blockchain-Technologie, die Feinheiten digitaler Geldbörsen, die Risiken und Chancen dezentraler Finanzdienstleistungen sowie Strategien zum Aufbau einer starken Online-Marke.

Die Demokratisierung von Finanzinstrumenten bedeutet, dass Einzelpersonen heute mehr Kontrolle über ihre finanzielle Zukunft haben. Sie können auf Investitionsmöglichkeiten zugreifen, die zuvor institutionellen Anlegern vorbehalten waren, problemlos an globalen Märkten teilnehmen und diversifizierte Einkommensströme aufbauen, die auch gegenüber traditionellen Konjunkturschwankungen robust sind. Diese Stärkung ist vielleicht der spannendste Aspekt der digitalen Finanzwelt. Sie schafft Chancengleichheit und bietet Menschen aller Herkunft die Möglichkeit, Vermögen aufzubauen und finanzielle Unabhängigkeit zu erlangen – vorausgesetzt, sie sind bereit, die digitalen Werkzeuge zu nutzen und die notwendigen Fähigkeiten zu erwerben. Die Zukunft des Einkommens besteht nicht nur darin, Geld zu verdienen, sondern darin, es intelligent zu verdienen und die Möglichkeiten der digitalen Finanzwelt zu nutzen, um sich eine sicherere und prosperierende Zukunft zu gestalten.

Der Übergang ist natürlich nicht ohne Herausforderungen. Digitale Sicherheit, regulatorische Unsicherheit und die allgegenwärtige Betrugsgefahr sind berechtigte Sorgen. Doch diese Hindernisse sind nicht unüberwindbar. Es sind lediglich neue Gebiete, die es mit Wissen und Vorsicht zu erkunden gilt. So wie unsere Vorfahren die Komplexität des Industriezeitalters bewältigten, lernen wir nun, uns im digitalen Zeitalter zurechtzufinden. Die potenziellen Vorteile – höhere Verdienstmöglichkeiten, größere finanzielle Freiheit und die Fähigkeit, unsere wirtschaftliche Zukunft selbst zu gestalten – überwiegen die Risiken bei Weitem für diejenigen, die dieser neuen Ära informiert und proaktiv begegnen. Der digitale Morgen ist angebrochen, und mit ihm das Versprechen einer zugänglicheren, dynamischeren und selbstbestimmteren Einkommenswelt.

Der digitale Raum ist nicht länger ein Nebenschauplatz für den Handel; er ist der primäre Bereich, in dem Wohlstand generiert und ausgetauscht wird. Wie wir gesehen haben, fungiert das digitale Finanzwesen als treibende Kraft, und digitales Einkommen ist der Treibstoff und zugleich das Ergebnis. Diese symbiotische Beziehung verändert alles – von unserem täglichen Broterwerb bis hin zu unserer langfristigen Finanzplanung. Die Möglichkeiten sind vielfältig und decken ein breites Spektrum an Fähigkeiten, Interessen und Risikobereitschaften ab. Dieses sich wandelnde Umfeld zu verstehen, ist der Schlüssel, um Ihr volles Verdienstpotenzial in diesem neuen Paradigma auszuschöpfen.

Eine der bedeutendsten Veränderungen ist der Aufstieg programmatischer Einkünfte, bei denen digitale Vermögenswerte mit minimalem menschlichem Aufwand Renditen generieren können. Beim Staking von Kryptowährungen beispielsweise wird ein bestimmter Betrag an digitaler Währung hinterlegt, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug erhalten Staker Belohnungen, oft in Form weiterer Einheiten derselben Kryptowährung. Dies ähnelt dem Verzinsen eines Sparkontos, bietet aber das Potenzial für höhere Renditen und die inhärente Volatilität des zugrunde liegenden Vermögenswerts. Ähnlich ermöglicht Liquidity Mining in DeFi-Protokollen Nutzern, dezentralen Börsen Kapital zur Verfügung zu stellen und Belohnungen zu erhalten, häufig in Form von Governance-Token oder Transaktionsgebühren. Dies sind ausgefeilte Formen passiven Einkommens, die vollständig durch die Infrastruktur des digitalen Finanzwesens ermöglicht werden.

Über passives Einkommen hinaus ermöglicht digitale Finanzierung Kreativen und Unternehmern den Aufbau von Direktvertriebsunternehmen (D2C) mit beispielloser Leichtigkeit. E-Commerce-Plattformen mit integrierten digitalen Zahlungsportalen erlauben es jedem, einen Online-Shop zu eröffnen und physische oder digitale Produkte weltweit zu verkaufen. Ob handgefertigte Waren, digitale Kunst, Online-Kurse oder Beratungsdienstleistungen – die Einstiegshürden für Unternehmertum wurden drastisch gesenkt. Verstärkt wird dies durch die Möglichkeit, soziale Medien und digitale Marketinginstrumente gezielt zu nutzen, um Zielgruppen zu erreichen und Follower in Kunden zu verwandeln. Ihre Leidenschaft, Ihr Fachwissen oder Ihre Kreativität lassen sich nun direkt monetarisieren – ganz ohne traditionelle Ladenflächen oder Vertriebsnetze.

Das Konzept der „digitalen Vermögenswerte“ selbst erweitert sich stetig. Ursprünglich von Kryptowährungen dominiert, umfasst es heute eine breite Palette tokenisierter Vermögenswerte. Bruchteilseigentum an Immobilien, Kunstwerken oder sogar geistigem Eigentum kann auf einer Blockchain tokenisiert werden. Dies ermöglicht es Privatpersonen, in Vermögenswerte zu investieren, die ihnen aufgrund hoher Kapitalanforderungen zuvor unzugänglich waren. Dadurch eröffnen sich neue Wege für Anlageerträge und für Kreative, Kapital zu beschaffen, indem sie ihre zukünftigen Einnahmen oder ihre Werke tokenisieren. Der Handel mit diesen digitalen Vermögenswerten an spezialisierten Börsen, ermöglicht durch digitale Finanzdienstleistungen, schafft einen liquiden Markt für ein vielfältiges Wertspektrum.

Darüber hinaus ist der Finanztechnologie-Sektor (Fintech) ein Innovationszentrum, das ständig neue Tools und Plattformen entwickelt, um das Verdienstpotenzial zu steigern. Insurtech macht Versicherungen zugänglicher und erschwinglicher und schützt digitale Einkommensströme vor unvorhergesehenen Ereignissen. Regtech vereinfacht die Einhaltung von Vorschriften für Online-Unternehmen und reduziert so Aufwand und Kosten. Wealthtech demokratisiert durch Robo-Advisor und hochentwickelte Handelsplattformen den Zugang zu Anlagestrategien und Vermögensverwaltung. All diese Fortschritte im Bereich der digitalen Finanzen tragen zu einem robusteren Ökosystem bei, in dem Einzelpersonen ihr digitales Einkommen effektiv generieren und verwalten können.

Um jedoch wirklich erfolgreich zu sein, ist ein proaktiver Umgang mit digitaler Kompetenz und Sicherheit unerlässlich. Die rasante Innovationsgeschwindigkeit erfordert ständige Weiterbildung. Das Verständnis der Grundlagen der Cybersicherheit, wie z. B. sichere Passwörter, Zwei-Faktor-Authentifizierung und das Erkennen von Phishing-Angriffen, ist entscheidend für den Schutz Ihrer digitalen Vermögenswerte und Einkünfte. Ebenso kann das Verständnis der regulatorischen Rahmenbedingungen, die sich für viele digitale Finanzinstrumente noch im Wandel befinden, Ihnen helfen, potenzielle Fallstricke zu umgehen und neue Chancen zu nutzen. Eine gesunde Portion Skepsis und gründliche Recherche sind in diesem dynamischen Umfeld Ihre besten Verbündeten.

Der erforderliche Mentalitätswandel besteht darin, Veränderungen anzunehmen und Herausforderungen als Chancen zu begreifen. Das traditionelle Arbeitgeber-Arbeitnehmer-Modell wird durch flexiblere und dezentralere Arbeitsformen ergänzt und in manchen Fällen sogar ersetzt. Dieser Wandel erfordert ein höheres Maß an Selbstständigkeit, Disziplin und die Bereitschaft, sich an neue Technologien und Marktanforderungen anzupassen. Es geht darum, die eigene Karriere digital zu gestalten und die Instrumente der digitalen Finanzwelt zu nutzen, um ein diversifiziertes Portfolio an Einkommensquellen aufzubauen.

Betrachten wir das Potenzial der Blockchain-Technologie jenseits von Kryptowährungen. Ihre Fähigkeit, unveränderliche Datensätze zu erstellen und sichere, transparente Transaktionen zu ermöglichen, hat weitreichende Auswirkungen auf verschiedene Einkommensquellen. Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, können Zahlungen und Tantiemenverteilungen für Künstler, Musiker und Autoren automatisieren und so eine faire und zeitnahe Vergütung gewährleisten. Dieses Maß an Automatisierung und Transparenz, ermöglicht durch digitale Finanzdienstleistungen, kann das Einkommen von Kreativen und Freiberuflern deutlich steigern.

Darüber hinaus führt die globale Reichweite digitaler Finanzdienstleistungen dazu, dass geografische Beschränkungen für die Einkommensgenerierung zunehmend an Bedeutung verlieren. Selbst Menschen in abgelegenen Dörfern können nun ihre Waren oder Dienstleistungen auf globalen Märkten anbieten, in starken Währungen verdienen und an der globalen digitalen Wirtschaft teilhaben. Dies birgt das Potenzial, Gemeinschaften zu stärken und zuvor unvorstellbare Chancen zu schaffen, wodurch eine gerechtere Verteilung der wirtschaftlichen Macht gefördert wird.

Der Weg in die Welt der digitalen Finanzen und des digitalen Einkommens ist kein passiver. Er erfordert aktives Engagement, kontinuierliches Lernen und die Bereitschaft, die Komfortzone zu verlassen. Es geht darum zu verstehen, dass Ihre Verdienstmöglichkeiten nicht mehr allein von Ihrem Wohnort oder dem traditionellen Arbeitsmarkt abhängen, sondern von Ihrer Fähigkeit, die Ihnen zur Verfügung stehenden digitalen Werkzeuge optimal zu nutzen. Vom Verdienen durch Mikrojobs auf dem Smartphone bis hin zur Verwaltung eines Portfolios tokenisierter Vermögenswerte – das Spektrum des digitalen Einkommens ist breit gefächert und wächst stetig.

Zusammenfassend lässt sich sagen, dass die Konvergenz von digitalem Finanzwesen und digitalem Einkommen einen Paradigmenwechsel in unserer Wahrnehmung und Generierung von Wohlstand darstellt. Es ist eine Ära beispielloser Chancen, Zugänglichkeit und Selbstbestimmung. Indem sie sich die Technologien zunutze machen, die notwendigen Fähigkeiten entwickeln und zukunftsorientiert denken, können Einzelpersonen die transformative Kraft des digitalen Finanzwesens nutzen, um neue Einkommensquellen zu erschließen, finanzielle Stabilität aufzubauen und sich eine prosperierende Zukunft zu gestalten. Das digitale Zeitalter hat begonnen, und das Potenzial für digitales Einkommen ist so grenzenlos wie das digitale Universum selbst.

Erschließung des globalen Handels: Die Zukunft von ZK P2P-Zahlungen für grenzüberschreitende Effizienz

Im dynamischen globalen Handelsumfeld ist der Bedarf an effizienten, sicheren und schnellen grenzüberschreitenden Zahlungssystemen so hoch wie nie zuvor. Hier kommt ZK P2P Payments ins Spiel – eine bahnbrechende Innovation, die das Potenzial hat, internationale Transaktionen grundlegend zu verändern. Dieser Artikel entführt Sie in die faszinierende Welt von ZK P2P Payments und zeigt deren Potenzial auf, die Effizienz grenzüberschreitender Zahlungen zu revolutionieren.

Die Entstehung von ZK P2P-Zahlungen

Das Herzstück von ZK P2P Payments bildet die leistungsstarke Technologie der Zero-Knowledge-Proofs (ZKPs). Diese kryptografischen Beweise ermöglichen es einer Partei, einer anderen die Wahrheit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Diese Technologie ist die Grundlage von ZK P2P Payments und ermöglicht sichere und transparente Finanztransaktionen ohne Offenlegung sensibler Daten.

ZK P2P Payments erweitert das Konzept von Peer-to-Peer-Zahlungen (P2P) auf den Bereich grenzüberschreitender Transaktionen. Traditionell waren grenzüberschreitende Zahlungen durch hohe Gebühren, lange Bearbeitungszeiten und komplexe Compliance-Anforderungen beeinträchtigt. ZK P2P Payments versprechen jedoch ein neues Paradigma, in dem diese Herausforderungen elegant umgangen werden.

Warum ZK P2P-Zahlungen wichtig sind

Die Bedeutung von ZK P2P-Zahlungen für die Effizienz grenzüberschreitender Transaktionen kann nicht hoch genug eingeschätzt werden. Hier erfahren Sie, warum sie so wichtig sind:

1. Sicherheit und Datenschutz:

Zero-Knowledge-Proofs: Durch den Einsatz von ZKPs gewährleisten ZK P2P Payments die Vertraulichkeit sensibler Finanzdaten. Nutzer können die Gültigkeit einer Transaktion nachweisen, ohne Details preiszugeben, und sich so vor Datenlecks und Datenschutzverletzungen schützen. Verschlüsselung: Fortschrittliche Verschlüsselungstechniken verstärken die Sicherheit von ZK P2P Payments zusätzlich und schützen Nutzerinformationen vor unberechtigtem Zugriff und Cyberangriffen.

2. Geschwindigkeit und Effizienz:

Sofortige Transaktionen: ZK P2P Payments nutzt Blockchain-Netzwerke, die eine nahezu sofortige Transaktionsverarbeitung ermöglichen. Dies steht im deutlichen Gegensatz zu traditionellen Bankensystemen, die häufig mehrere Zwischenhändler und Verzögerungen beinhalten. Kürzere Bearbeitungszeiten: Durch den Wegfall von Zwischenhändlern verkürzen ZK P2P Payments die Bearbeitungszeiten für grenzüberschreitende Transaktionen erheblich, ermöglichen eine schnellere Abwicklung und senken die Gesamtkosten internationaler Geschäfte.

3. Kosteneffizienz:

Niedrigere Transaktionsgebühren: Traditionelle grenzüberschreitende Zahlungen sind typischerweise mit hohen Gebühren verbunden, darunter Währungsumrechnungs- und Vermittlungsgebühren. ZK P2P Payments optimiert diese Prozesse und senkt so die gesamten Transaktionskosten. Transparente Preisgestaltung: Die Transparenz der Blockchain-Technologie gewährleistet, dass Nutzer stets über die genauen Kosten ihrer Transaktionen informiert sind. Versteckte Gebühren werden vermieden und das Vertrauen gestärkt.

4. Einhaltung gesetzlicher Vorschriften:

Intelligente Verträge: ZK P2P Payments nutzt intelligente Verträge – selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Dies steigert nicht nur die Effizienz durch die Automatisierung von Prozessen, sondern gewährleistet auch die Einhaltung regulatorischer Vorgaben. Prüfbarkeit: Das unveränderliche Hauptbuch der Blockchain bietet einen transparenten und manipulationssicheren Prüfpfad, wodurch die Einhaltung gesetzlicher Vorschriften vereinfacht und das Betrugsrisiko verringert wird.

5. Zugänglichkeit und Inklusion:

Finanzielle Inklusion: ZK P2P Payments beseitigen Hürden beim Zugang zu Finanzdienstleistungen und ermöglichen es Privatpersonen und Unternehmen in unterversorgten Regionen, nahtlos an der Weltwirtschaft teilzunehmen. Dezentralisierung: Durch den Betrieb auf dezentralen Netzwerken bietet ZK P2P Payments eine gerechtere Plattform für grenzüberschreitende Transaktionen, frei von den Beschränkungen traditioneller Bankensysteme.

Die Funktionsweise von ZK P2P-Zahlungen

Um die Funktionsweise von ZK P2P-Zahlungen vollständig zu verstehen, wollen wir uns die Kernkomponenten genauer ansehen, die sie ermöglichen:

1. Die Rolle der Blockchain:

Dezentralisierung: Die Blockchain-Technologie bildet die Grundlage für ZK P2P Payments. Sie stellt ein dezentrales Register bereit, das alle Transaktionen in einem Netzwerk von Computern erfasst. Durch diese Dezentralisierung entfällt die Notwendigkeit einer zentralen Instanz, wodurch das Risiko von Single Points of Failure reduziert und die Sicherheit erhöht wird. Transparenz: Jede Transaktion in der Blockchain ist transparent und für alle Teilnehmer einsehbar. Dies gewährleistet Vertrauen und Nachvollziehbarkeit.

2. Zero-Knowledge-Beweise:

Beweiserzeugung: Bei einer ZK-P2P-Transaktion generiert der Absender einen Zero-Knowledge-Beweis, der die Gültigkeit seiner Behauptung bestätigt (z. B. dass er über ausreichend Guthaben verfügt), ohne die tatsächlichen Transaktionsdetails preiszugeben. Verifizierung: Der Empfänger kann diesen Beweis mithilfe kryptografischer Algorithmen verifizieren und so die Authentizität der Transaktion sicherstellen, ohne Zugriff auf die privaten Informationen des Absenders zu erhalten.

3. Intelligente Verträge:

Automatisierte Ausführung: Smart Contracts ermöglichen die automatische Ausführung von ZK-P2P-Zahlungen. Nach der Verifizierung des Zero-Knowledge-Beweises löst der Smart Contract die Freigabe der Gelder aus und gewährleistet so eine reibungslose und effiziente Transaktionsabwicklung. Compliance und Vertrauen: Smart Contracts mit integrierten Compliance-Protokollen stellen sicher, dass alle Transaktionen den gesetzlichen Bestimmungen entsprechen und fördern so das Vertrauen der Nutzer.

Anwendungsbeispiele für ZK P2P-Zahlungen in der Praxis

Um die praktischen Auswirkungen von ZK P2P-Zahlungen zu verstehen, wollen wir einige reale Anwendungsfälle untersuchen, die ihr transformatives Potenzial verdeutlichen:

1. Internationaler Handel:

Vereinfachte Transaktionen: Für international tätige Unternehmen optimieren ZK P2P Payments den Zahlungsprozess und reduzieren Verzögerungen und Kosten herkömmlicher grenzüberschreitender Transaktionen. Lieferantenzahlungen: Lieferanten in Entwicklungsländern erhalten Zahlungen schnell und sicher, was den Cashflow verbessert und nachhaltigere Geschäftsabläufe ermöglicht.

2. Überweisungen:

Kostengünstige Überweisungen: Familien, die auf Geldüberweisungen angewiesen sind, profitieren von niedrigeren Gebühren und schnelleren Bearbeitungszeiten, sodass mehr Geld die Empfänger erreicht. Vertrauen und Transparenz: Die Transparenz und Sicherheit der Blockchain-basierten ZK P2P-Zahlungen schaffen Vertrauen unter den Nutzern und ermutigen mehr Menschen, diese Dienste für ihre Geldüberweisungen zu nutzen.

3. Mikrofinanzierung:

Zugang zu Kapital: Mikrofinanzinstitute können dank der sicheren und effizienten Zahlungsabwicklung von ZK P2P Payments Kredite an unterversorgte Bevölkerungsgruppen vergeben. Einfache Einhaltung von Vorschriften: Die Funktionen von ZK P2P Payments zur Einhaltung regulatorischer Vorgaben unterstützen Mikrofinanzinstitute bei der Einhaltung gesetzlicher Bestimmungen und reduzieren so das Risiko von Verstößen.

4. Globales Crowdfunding:

Grenzüberschreitende Beiträge: Crowdfunding-Kampagnen können internationale Unterstützer gewinnen, die Gelder unkompliziert und ohne die üblichen Verzögerungen und hohen Gebühren über Grenzen hinweg überweisen können. Transparente Mittelverwendung: Die Transparenz der Blockchain gewährleistet, dass Gelder transparent verwendet und nachverfolgt werden, was das Vertrauen der Spender stärkt.

Die Zukunft des grenzüberschreitenden Zahlungsverkehrs

Mit Blick auf die Zukunft ist das Potenzial von ZK P2P Payments für grenzüberschreitende Effizienz enorm. Hier sind einige Trends und Entwicklungen, die Sie im Auge behalten sollten:

1. Integration mit traditionellen Finanzsystemen:

Hybridmodelle: Die Integration von ZK P2P Payments in traditionelle Bankensysteme könnte Hybridmodelle hervorbringen, die die Stärken beider Welten nutzen – die Geschwindigkeit und Effizienz der Blockchain mit dem Vertrauen und der Stabilität des traditionellen Finanzwesens. Interoperabilität: Die Gewährleistung der Interoperabilität zwischen verschiedenen Blockchain-Netzwerken ist entscheidend für eine breite Akzeptanz und reibungslose grenzüberschreitende Transaktionen.

2. Regulatorische Evolution:

Anpassungsfähige Regulierungen: Mit zunehmender Verbreitung von ZK-P2P-Zahlungen müssen sich die regulatorischen Rahmenbedingungen weiterentwickeln, um diesem neuen Paradigma gerecht zu werden und ein Gleichgewicht zwischen Innovation und Verbraucherschutz zu gewährleisten. Globale Standards: Die Entwicklung globaler Standards für ZK-P2P-Zahlungen wird die einfachere Einführung und Einhaltung in verschiedenen Rechtsordnungen erleichtern.

3. Technologische Fortschritte:

Skalierungslösungen: Fortschritte in der Blockchain-Technologie, wie Layer-2-Lösungen und Sidechains, werden Skalierungsprobleme lösen und schnellere sowie effizientere ZK-P2P-Zahlungen ermöglichen. Verbesserte Sicherheitsprotokolle: Kontinuierliche Verbesserungen kryptografischer Algorithmen und Sicherheitsprotokolle werden die Sicherheit und Zuverlässigkeit von ZK-P2P-Zahlungen weiter erhöhen.

Abschluss

ZK P2P-Zahlungen stellen einen revolutionären Fortschritt in der grenzüberschreitenden Effizienz dar und bieten eine sichere, schnelle und kostengünstige Lösung für die altbekannten Herausforderungen internationaler Transaktionen. Durch die Nutzung von Zero-Knowledge-Proofs und Blockchain-Technologie werden ZK P2P-Zahlungen den globalen Handel grundlegend verändern und nahtlose, transparente Finanztransaktionen über Grenzen hinweg ermöglichen. Während wir das Potenzial dieser innovativen Technologie weiter erforschen, wird eines deutlich: Die Zukunft grenzüberschreitender Zahlungen ist nicht nur effizient – sie ist außergewöhnlich.

Revolutionierung des globalen Handels: Die transformative Kraft von ZK P2P-Zahlungen für mehr Effizienz im grenzüberschreitenden Handel

Im vorangegangenen Abschnitt haben wir die Grundlage für das Verständnis des revolutionären Potenzials von ZK P2P Payments zur Steigerung der Effizienz grenzüberschreitender Zahlungen gelegt. Dieser zweite Teil befasst sich eingehender mit den innovativen Aspekten, den praktischen Anwendungen und den Zukunftsperspektiven dieser bahnbrechenden Technologie.

1. Die Innovation der Zero-Knowledge-Beweise (ZKPs)

Die Kerninnovation von ZK P2P Payments liegt in der Verwendung von Zero-Knowledge-Beweisen (ZKPs). Im Gegensatz zu herkömmlichen kryptografischen Beweisen ermöglichen ZKPs es einer Partei, einer anderen die Wahrheit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Dieses Konzept ist nicht nur theoretischer Natur, sondern hat praktische Auswirkungen, die die Effizienz und Sicherheit grenzüberschreitender Transaktionen deutlich verbessern.

So funktionieren ZKPs bei ZK P2P-Zahlungen:

Generierung des Zahlungsnachweises: Bei einer grenzüberschreitenden Zahlung generiert der Nutzer einen Zero-Knowledge-Beweis, der die Gültigkeit seiner Angaben bestätigt (z. B. ausreichende Deckung), ohne Details zur Transaktion preiszugeben. Verifizierung: Der Empfänger kann diesen Nachweis mithilfe kryptografischer Algorithmen verifizieren und so die Authentizität der Transaktion sicherstellen, ohne Zugriff auf die privaten Daten des Absenders zu erhalten.

Dieser Mechanismus gewährleistet die Vertraulichkeit sensibler Daten und ermöglicht gleichzeitig die Überprüfung von Transaktionsdetails, wodurch ein Gleichgewicht zwischen Sicherheit und Effizienz hergestellt wird.

2. Effizienzsteigerung durch Blockchain-Technologie

Die Blockchain-Technologie bildet die Grundlage der Infrastruktur von ZK P2P Payments und bietet ein dezentrales, transparentes und sicheres Transaktionsbuch, das alle Transaktionen aufzeichnet. So verbessert die Blockchain die Effizienz grenzüberschreitender Zahlungen:

Dezentralisierung:

Weniger Zwischenhändler: Traditionelle grenzüberschreitende Zahlungen involvieren oft mehrere Zwischenhändler wie Banken und Clearingstellen, was Transaktionen verzögern und Kosten erhöhen kann. ZK P2P Payments funktionieren auf dezentralen Netzwerken und reduzieren so den Bedarf an Zwischenhändlern. Direkte Peer-to-Peer-Transaktionen: Zahlungen können direkt zwischen den Parteien ohne zentrale Instanz erfolgen, was schnellere und direktere Transaktionen ermöglicht.

Transparenz und Vertrauen:

Unveränderliches Transaktionsbuch: Das unveränderliche Transaktionsbuch der Blockchain bietet eine transparente und manipulationssichere Aufzeichnung aller Transaktionen. Diese Transparenz schafft Vertrauen bei den Nutzern, da sie den Status ihrer Zahlungen unabhängig überprüfen können. Prüfbarkeit: Die Prüfbarkeit der Blockchain gewährleistet, dass alle Transaktionen nachvollziehbar und verifizierbar sind. Dies vereinfacht die Einhaltung von Vorschriften und reduziert das Betrugsrisiko.

Geschwindigkeit und Kosten:

Sofortige Transaktionen: Blockchain-Netzwerke ermöglichen eine nahezu sofortige Transaktionsverarbeitung und verkürzen so die Zeit für grenzüberschreitende Zahlungen erheblich. Niedrigere Gebühren: Durch den Wegfall von Zwischenhändlern und die Reduzierung der Bearbeitungszeiten erzielen ZK P2P Payments im Vergleich zu herkömmlichen Methoden niedrigere Transaktionsgebühren.

3. Praktische Anwendungen und Fallstudien

Um die praktischen Auswirkungen von ZK P2P Payments zu veranschaulichen, betrachten wir einige konkrete Anwendungsfälle und reale Anwendungen:

Internationaler Handel:

Vereinfachte Zahlungsprozesse: Unternehmen im internationalen Handel können ihre Zahlungsprozesse optimieren und so Verzögerungen und Kosten herkömmlicher grenzüberschreitender Transaktionen reduzieren. Verbesserte Lieferantenzahlungen: Lieferanten in Entwicklungsländern erhalten Zahlungen schnell und sicher, was den Cashflow verbessert und nachhaltigere Geschäftsabläufe ermöglicht.

Überweisungen:

Kostengünstige Überweisungen: Familien, die auf Geldüberweisungen angewiesen sind, profitieren von niedrigeren Gebühren und schnelleren Bearbeitungszeiten, sodass mehr Geld die Empfänger erreicht. Vertrauen und Transparenz: Die Transparenz und Sicherheit der Blockchain-basierten ZK P2P-Zahlungen schaffen Vertrauen unter den Nutzern und ermutigen mehr Menschen, diese Dienste für ihre Geldüberweisungen zu nutzen.

Mikrofinanzierung:

Zugang zu Kapital: Mikrofinanzinstitute können dank der sicheren und effizienten Zahlungsabwicklung von ZK P2P Payments Kredite an unterversorgte Bevölkerungsgruppen vergeben. Einfache Einhaltung von Vorschriften: Die Funktionen von ZK P2P Payments zur Einhaltung regulatorischer Vorgaben unterstützen Mikrofinanzinstitute bei der Einhaltung gesetzlicher Bestimmungen und reduzieren so das Risiko von Verstößen.

Globales Crowdfunding:

Grenzüberschreitende Beiträge: Crowdfunding-Kampagnen können internationale Unterstützer gewinnen, die Gelder unkompliziert und ohne die üblichen Verzögerungen und hohen Gebühren über Grenzen hinweg überweisen können. Transparente Mittelverwendung: Die Transparenz der Blockchain gewährleistet, dass Gelder transparent verwendet und nachverfolgt werden, was das Vertrauen der Spender stärkt.

4. Zukunftsaussichten und Trends

Mit Blick auf die Zukunft ist das Potenzial von ZK P2P Payments für grenzüberschreitende Effizienz enorm. Hier sind einige Trends und Entwicklungen, die Sie im Auge behalten sollten:

Integration mit traditionellen Finanzsystemen:

Hybridmodelle: Die Integration von ZK P2P Payments in traditionelle Bankensysteme könnte Hybridmodelle hervorbringen, die die Stärken beider Welten nutzen – die Geschwindigkeit und Effizienz der Blockchain mit dem Vertrauen und der Stabilität des traditionellen Finanzwesens. Interoperabilität: Die Gewährleistung der Interoperabilität zwischen verschiedenen Blockchain-Netzwerken ist entscheidend für eine breite Akzeptanz und reibungslose grenzüberschreitende Transaktionen.

Regulatorische Evolution:

Anpassungsfähige Regulierungen: Mit zunehmender Verbreitung von ZK-P2P-Zahlungen müssen sich die regulatorischen Rahmenbedingungen weiterentwickeln, um diesem neuen Paradigma gerecht zu werden und ein Gleichgewicht zwischen Innovation und Verbraucherschutz zu gewährleisten. Globale Standards: Die Entwicklung globaler Standards für ZK-P2P-Zahlungen wird die einfachere Einführung und Einhaltung in verschiedenen Rechtsordnungen erleichtern.

Technologische Fortschritte:

Skalierungslösungen: Fortschritte in der Blockchain-Technologie, wie Layer-2-Lösungen und Sidechains, werden Skalierungsprobleme lösen und schnellere sowie effizientere ZK-P2P-Zahlungen ermöglichen. Verbesserte Sicherheitsprotokolle: Kontinuierliche Verbesserungen kryptografischer Algorithmen und Sicherheitsprotokolle werden die Sicherheit und Zuverlässigkeit von ZK-P2P-Zahlungen weiter erhöhen.

Abschluss

ZK P2P-Zahlungen stellen einen revolutionären Fortschritt in der grenzüberschreitenden Effizienz dar und bieten eine sichere, schnelle und kostengünstige Lösung für die altbekannten Herausforderungen internationaler Transaktionen. Durch die Nutzung von Zero-Knowledge-Proofs und Blockchain-Technologie werden ZK P2P-Zahlungen den globalen Handel grundlegend verändern und nahtlose, transparente Finanztransaktionen über Grenzen hinweg ermöglichen. Während wir das Potenzial dieser innovativen Technologie weiter erforschen, wird eines deutlich: Die Zukunft grenzüberschreitender Zahlungen ist nicht nur effizient – sie ist außergewöhnlich.

Diese umfassende Untersuchung unterstreicht das transformative Potenzial von ZK P2P-Zahlungen für die Steigerung der Effizienz grenzüberschreitender Transaktionen und beleuchtet deren innovative Mechanismen, praktische Anwendungen und Zukunftsperspektiven. Durch die Nutzung dieser Technologie können wir den Weg für ein inklusiveres, sichereres und effizienteres globales Finanzsystem ebnen.

Intelligentes Geld in der Blockchain Navigation an der dezentralen Grenze

Quantenbrücken über verschiedene Handelsketten hinweg – Ihre letzte Chance, die Konnektivität von mo